Авторитетность издания

Добавить в закладки

Следующий номер на сайте

Функционально-информационные модели бухгалтерского учета

Аннотация:

Abstract:

| Автор: Городецкий Ю.М. () - | |

| Ключевое слово: |

|

| Ключевое слово: |

|

| Количество просмотров: 22268 |

Версия для печати |

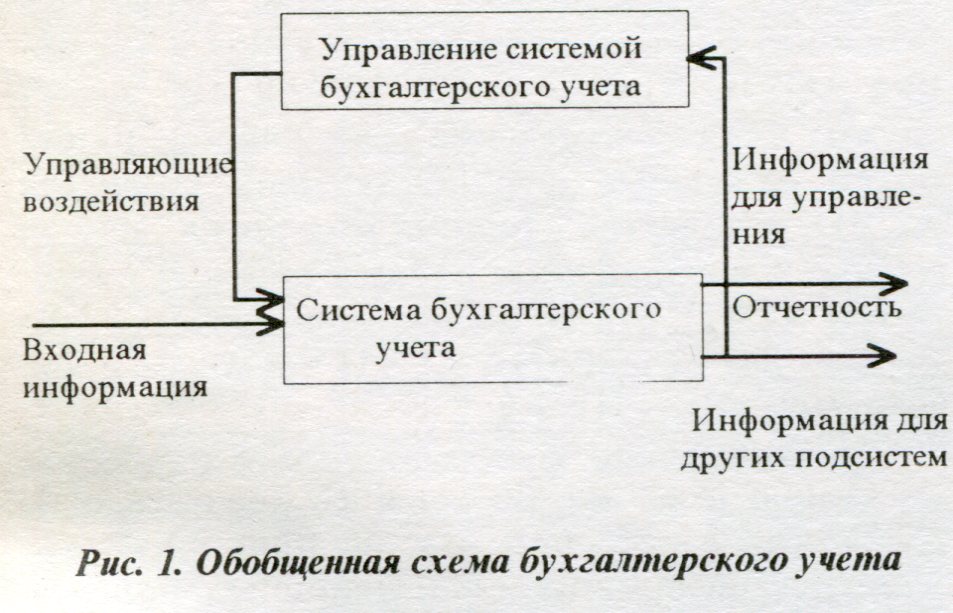

Система управления современным промышленным предприятием представляет собой сложную динамическую (развивающуюся во времени) систему, которая состоит из множества элементов, играющих различную роль в решении задач управления. Однако в автоматизированных системах управления производством (АСУП) основная роль принадлежит функциональным подсистемам. Основываясь на положениях работ [1, 2], введем определение функциональной подсистемы АСУП. Автоматизированная функциональная подсистема (АФПО) АСУП - это человеко-машинная подсистема управления объектом (составная часть АСУП), обеспечивающая выполнение функций подсистемы на качественно новых (технической, информационной, экономико-математической и организационной) основах в результате применения средств вычислительной техники и экономико-математических методов, а также прогрессивных изменений организационной структуры и совершенствования информационной базы, рационального перераспределения функций между человеком и машиной. Практически все исследователи в области методологии разработки АСУ отмечают необходимость создания модели функционирования подсистем как первого (упреждающего) этапа в работах по их автоматизации. Тем не менее этому важному вопросу в практике проектирования АСУП, по мнению автора, уделяется не достаточно внимания. К настоящему времени не разработано ни одной удовлетворительной по содержанию модели какой-либо функциональной подсистемы как составной части АСУП. Такое положение, по-видимому, можно объяснить двумя основными факторами - недооценкой важности их разработки и отсутствием в организациях, разрабатывающих АСУП, достаточного опыта и теоретических исследований. Не анализируя терминологические особенности и аспекты различных моделей (концептуальной, экономико-организационной, экономической, математической и др.), введем понятие функционально информационной модели (ФИМ) АФПО. ФИМ подсистемы - это достаточно полное по степени детализации описание функционирования подсистемы в условиях АСУП по всей глубине процесса управления - от стадии образования и обработки информации до принятия решений. Другими словами, модель предетавля-ет собой формализованное описание всех функций подсистемы, информационных связей и технологии обработки данных во времени и пространстве, необходимых для достижения целей управления. Методология построения ФИМ служит инструментом для синтеза систем управления из сравнимых (стандартных) элементов, позволяющих оценивать типовость моделей управления различных объектов и создавать типовые ФИМ подсистем для определенного класса объектов. Основываясь на приведенных определениях АФПО и ФИМ, рассмотрим принципы построения информационно-функциональной модели и основные ее элементы. По содержанию и | ряду исследуемых вопросов ФИМ можно pac-J сматривать как взаимосвязанный комплекс мо-| делей - экономико-функциональной, информационно-технологической и организационно-! правовой. Объектами исследования и описания в экономико-функциональных моделях являются функциональные (управленческие) процедуры. При определении состава и содержания функциональных процедур используются методы системного анализа, декомпозиции и специальной области экономических знаний, предметом которой является данная подсистема (например экономика материально-технического снабжения, бухгалтерский учет и т.д.). Функциональные процедуры и соответствующие им информационные потоки (процессы), описанные в модели, должны быть типовыми. В экономико-функциональных моделях выделяют элементы межотраслевой применяемости (например функциональный комплекс 'Учет финансово-расчетных операций"), отраслевой применяемости (например задача "Учет сдельной заработной платы") и элементы, типовые для группы (или класса) предприятий. Сам по себе процесс типизации носит последовательный характер в том смысле, что не существует какой-либо функциональной подсистемы, модель которой была бы типовой для всех без исключения предприятий. В модели одновременно присутствуют все виды приведенных типовых процедур. На типовость процедур влияют две основные группы факторов - характерные отраслевые особенности системы управления, связанные со спецификой производства, и динамизм развития самих систем управления во времени. Модель должна однозначно отражать процессы функционирования подсистемы и типовых элементов различной применяемости. В описании модели может содержаться несколько описаний типовых элементов, ориентированных на различные классы предприятий, но все они должны однозначно отражать сущность включаемых процедур. Экономико-функциональную модель подсистемы "Бухгалтерский учет" можно представить в виде обобщенной схемы (рис. 1).

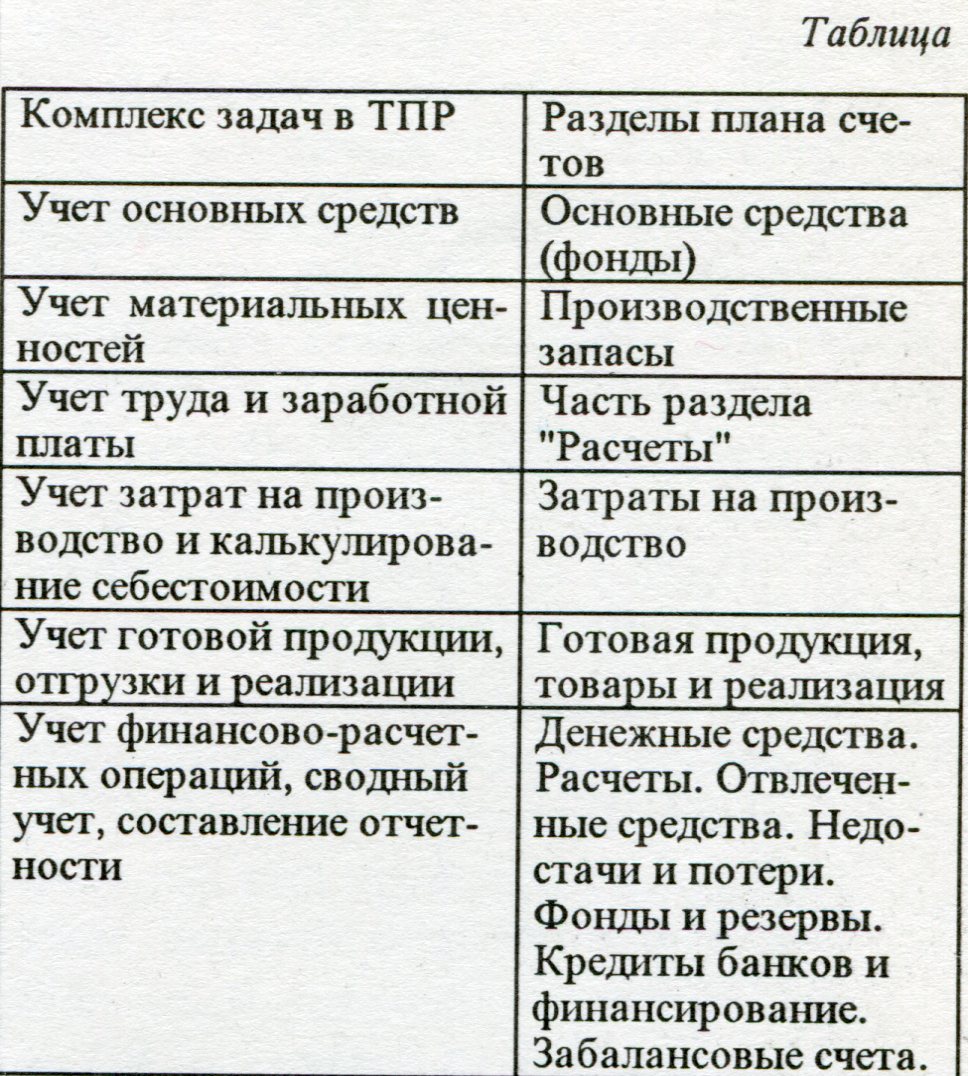

Экономико-функциональная модель представляет собой комплекс взаимосвязанных функциональных процедур, каждую из которых можно описать в символьной форме: Z = <Х, F, Y>, где X - совокупность входных данных процедуры Z, Y - совокупность выходных данных, F -процедура (способ) преобразования входных данных в выходные. Степень детализации описания совокупности входных данных зависит от уровня типо-вости функциональной процедуры. Уровень ее типовости определяет форму представления входных данных, а именно: набор (список) входных данных, документ, запись на машинном носителе (перфокарте, магнитной ленте, перфоленте и т.д.). Совокупность выходных данных должна приводиться в виде описания машинных документов (табуляграмм) или видеограмм. Необходимо, чтобы экономико-функциональная модель содержала описание достаточно полного набора вариантов процедур преобразования входных данных в выходные. Как уже отмечалось, процедура преобразования определяется специфическими особенностями методологии учета, установленной для предприятий различных отраслей народного хозяйства. Совокупность вариантов процедур, их полнота определяют степень типовости модели в целом. Чем больше вариантов включено в описание модели, тем шире область ее применения. Для бухгалтерского учета создание модели с достаточно полным набором вариантов - наиболее сложный этап разработки, так как требует привлечения бухгалтеров с различной специализацией (например бухгалтеров, знающих специфику учета в строительстве, на транспорте и т.д.). Характеристики экономико-функциональной модели существенно зависят от типа ЭВМ (персональные ЭВМ, малые ЭВМ, мини-ЭВМ, большие ЭВМ), на который она ориентирована. В связи с этим целесообразно разработать экономико-функциональные модели для различных типов ЭВМ. Формой описания экономике -функциональной модели может служить документация (ГОСТ 24.204-80), входящая в состав системы технической документации на АСУ [3]. Это подтверждается уже имеющимся опытом разработки типовых проектов АСУ, типовые проектные решения (ТПР), ППП, в описании которых (в аналогичных по содержанию разделах) приводится, по существу, описание реализованных моделей. В информационно-технологических моделях объектами исследования являются технологические процедуры обработки данных и программные средства их реализации, а объектами типизации - система классификации и кодирования, структура и состав информационной базы, программные средства (банки данных, программы ввода-вывода и т.д.), технология обработки данных. В отличие от объектов типизации экономико-функционального характера на область применения в основном влияют параметры технических средств (состав и конфигурация ЭВМ, параметры периферийной системы, возможности общесистемного математического (штатного) обеспечения ЭВМ и т.д.). Документация, в которой описываются состав и структура информационно-технологической модели, должна соответствовать ГОСТ 24.205-80 [3]. Средствами организационно-правовых моделей описывается организационная структура подсистемы и вычислительного центра (ВЦ) (или той его части, которая взаимодействует с подсистемой). Объектами типизации соответственно являются: • положение о подразделении, организационно реализующем функции данной под системы; • штатное расписание подразделения; • квалифицированные справочники; • должностные и технологические инструкции. Комплект документации, в которой приводится описание состава и структуры организационно-правовой модели, должен соответствовать ГОСТ 24.209-80 [3]. Таким образом, можно видеть, что экономико-функциональные модели отражают "что делает" подсистема, информационно-технологические модели - "как делает" и организационно-правовые - "кто делает". Область применения функционально-информационных моделей достаточно широка. В первую очередь следует отметить необходимость их наличия для разработки принципов комплектования межотраслевого фонда алгоритмов и программ программными средствами функционального назначения и их сопровождения. Другими направлениями использования функционально-информационных моделей могут служить: исследования по рациональному распределению функций между отраслевыми и отраслевыми фондами алгоритмов и программ, исследования в области стандартизации технологии проектирования программных средств функционального назначения и в том числе подсистемы "Бухгалтерский учет". Исключительно важным этапом разработки и проектирования подсистемы "Бухгалтерский учет" является ее декомпозиция на составные функциональные элементы. Она отражает правильность и полноту функционально-информационной модели подсистемы. Декомпозиция определяется теми целями, которые поставлены перед бухгалтерским учетом, как одним из звеньев системы управления производственно-хозяйственной деятельностью предприятия. Бухгалтерский учет отражает процессы, происходящие на предприятиях, в организациях и учреждениях при выполнении хозяйственных планов, и, естественно, те средства, при помощи которых эти процессы осуществляются. Целью этого отражения является сбор информации о состоянии и использовании хозяйственных средств с тем, чтобы с помощью полученных данных руководить хозяйственной деятельностью - контролировать осущение установленных планов и добиваться их выполнения и перевыполнения. Сбор информации о состоянии и использовании хозяйственных средств является специальной функцией управления и реализует специально выделенным аппаратом. Процесс декомпозиции представляет собой последовательное выделение, исходя из целей! поставленных перед бухгалтерским учетом, его функций, подфункций и т.д. Базовой основой, относительно которой! строится процесс декомпозиции, являются понятия "задача" и "комплекс задач" (рис. 2). Подсистема "Бухгалтерский учет" | Комплекс задач по участкам учета | Задача | Выходной документ Рис. 2. Схема декомпозиции подсистемы "Бухгалтерский у чет ". Понятие "задача" сформировалось в связи С потребностями практики проектирования АСУП. Оно отражает два аспекта: с одной стороны, задача выступает в качестве элементарной относительно автономной автоматизируемой функции управления, а с другой - ног характер своеобразной единицы измерен^ (эталона) в практике проектирования и внедрения АСУП. В этом случае задача как эталон служит для сопоставления трудоемкости разработки отдельных функциональных элементов АСУП, в качестве единицы измерения планируемых и выполненных работ в процессе разработки АСУП. На ее основе определяются требуемые для разработки АСУП трудовые и финансовые ресурсы и т.д. Декомпозиция функциональных подсистем на задачи и их группировка по определенным признакам служит основой для разработки информационного и программного обеспечения, позволяет увязать задачи с процедурами их решения на ЭВМ и обеспечить наиболее эффек-Ж тивный способ реализации требований, выдвиж гаемых возможностями технических средстз Таким образом, из этого следует, что определение понятия "задача" и стандартизация состава задач по функциональным подсистемам представляет не только теоретический интерес, а имеет большое значение для практики проектирования и разработки АСУП в целом. Сам по себе принцип разработки состава задач по функциональным подсистемам уже говорит о том, что в основе декомпозиции и синтеза одним из главных факторов является функциональная область. Прежде чем переходить к декомпозиции и определению состава задач подсистемы "Бухгалтерский учет", необходимо рассмотреть наиболее существенные ее аспекты. Подсистему "Бухгалтерский учет" в системе управления предприятием можно рассматривать, с одной стороны, как организацию, с другой - как процесс. С позиций организации функции бухгалтерского учета выполняются специальным аппаратом бухгалтерии, имеющим соответствующую структуру. Функции его определены и четко регламентированы указаниями и положениями Министерства финансов РФ. Таким образом, определяя бухгалтерский учет как организацию, можно определить, "кто" его осуществляет (структура аппарата бухгалтерии) и какие функции (задачи) при этом на него возлагаются. Бухгалтерский учет как процесс включает совокупность операций и процедур (информационных, логико-мыслительных, расчетно-вы-числительных и организационных), которые взаимоувязаны и выполняются в определенной последовательности. Эта совокупность операций и процедур составляет технологию бухгалтерского учета. В учетном процессе можно выделить две стадии (фазы) - первичный учет и систематизация и группировка бухгалтерской (экономической) информации. Первичный учет, выполняя функции наблюдения, измерения и записи операций, отражает этап создания первичных документов, то есть первого этапа в технологии обработки данных. По мнению некоторых специалистов, первичный учет целесообразно выделять в самостоятельную подсистему. На второй стадии учетного процесса осуществляется систематизация и группировка экономической информации. Систематизация и группировка выполняются в соответствии с требованиями, обязательными для всех организаций и предприятий. Эти требования определены единым планом счетов бухгалтерского учета, утвержденным Министерством финансов РФ. В зависимости от сферы деятельности функции бухгалтерского учета можно подразделить на функции, выполняемые аппаратом бухгалтерии, и функции, реализуемые службой автоматизированной системы обработки (отдел АСУП, ВЦ и т.д.). Если обратиться к трудоемкости обработки и внедрения комплексов задач и попытаться рассмотреть их с этой позиции, то картина получится достаточно пестрой. Например, комплекс задач "Учет недостач и потерь" трудно сопоставить по трудоемкости с комплексом задач "Учет расчетов" и т.п. В качестве объективных факторов, учитываемых при классификации комплексов задач, в этом случае выступает однородность технологических операций и их сложность, распределение функций между работниками бухгалтерии и между бухгалтерией и службой АСОИ и т.д. В то же время следует отметить, что классификация комплексов задач с учетом трудоемкости их разработки - процедура в большой степени субъективная и определяется опытом организации разработчиков. Этим обстоятельством можно в значительной степени объяснить то многообразие подходов к определению комплекса задач, которое имеется в литературе. Однако большинство из этих подходов недостаточно увязано с планом счетов. Для примера в таблице приведены структура комплексов задач, реализованных в ТПР [4], и соответствующие им разделы плана счетов.

Для того, чтобы объединить различные подходы к определению комплексов задач, целесообразно из раздела "Расчеты" плана счетов выделить комплекс задач "Учет труда и заработной платы". Такое выделение можно объяснить не только трудоемкостью, но в значительной степени автономностью этого комплекса задач и преемственностью. В литературе учет труда и заработной платы традиционно рассматривается как самостоятельный участок бухгалтерского учета. Кроме того, в аппарате бухгалтерии коллектив работников, выполняющих функции расчетов по заработной плате, выделяется в самостоятельную группу.

Таким образом, наиболее приемлемым способом декомпозиции функциональной части подсистемы "Бухгалтерский учет" является разбиение ее на элементы (задачи) в соответствии со структурой плана счетов, с выделением наиболее трудоемких технологических процедур в отдельные функциональные комплексы, например учет труда и заработной платы и прочие. Список литературы 1. Гринберг А.С. и др. Автоматизированные системы управления предприятиями (методы создания). Справочное пособие. - М.: Энергия, 1978. 2. Кезлинг Г.Б., Евдокимов В.В., Федоров СЛ. Эффек тивность и качество АСУ. -Л.: Лениздат, 1979. 3. Система технической документации АСУ. - М.: Гос стандарт, 1980. 4. Типовые проектные решения АСУП. Подсистема "Бухгалтерский учет". - М.: Статистика, 1975. |

| Постоянный адрес статьи: http://swsys.ru/index.php?page=article&id=1138 |

Версия для печати |

| Статья опубликована в выпуске журнала № 4 за 1995 год. |

Возможно, Вас заинтересуют следующие статьи схожих тематик:

- Гибридная экспертная система проектирования ресурсосберегающих установок первичной нефтепереработки

- Расчет нечеткого сбалансированного показателя в задачах взвешивания терминов электронных документов

- Метод интегрированного описания топологических отношений в геоинформационных системах

- Спецификация объектно-ориентированной модели данных с помощью отношений

- Система моделирования и оценки эффективности торговых стратегий

Назад, к списку статей