Авторитетность издания

Добавить в закладки

Следующий номер на сайте

Разработка программного комплекса адаптивного нейропрогнозирования

Аннотация:Предлагается комплексный подход к повышению качества нейросетевых моделей прогноза за счет использования методов предобработки временных рядов, контроля адекватности прогнозных моделей и их адаптации. Данный подход реализуется в разработанном аналитическом программном комплексе.

Abstract:The article proposes an integrated approach to improve the quality of neural network prediction models by using the methods of preprocessing time series, monitoring the adequacy of predictive models and their adaptation. This approach is implemented in the existing analytical software package.

| Авторы: Пятковский О.И. (poi1952@mai.ru) - Алтайский государственный технический университет им. И.И. Ползунова, г. Барнаул, доктор технических наук, Авдеев А.С. ( ishimael@bk.ru) - Алтайский государственный технический университет им. И.И. Ползунова, г. Барнаул | |

| Ключевые слова: адаптивные модели прогнозирования, нейронные сети, прогнозирование временных рядов |

|

| Keywords: adaptive forecasting models, neural network, forecasting time series |

|

| Всего комментариев: 1 Количество просмотров: 12533 |

Версия для печати Выпуск в формате PDF (4.03Мб) Скачать обложку в формате PDF (1.25Мб) |

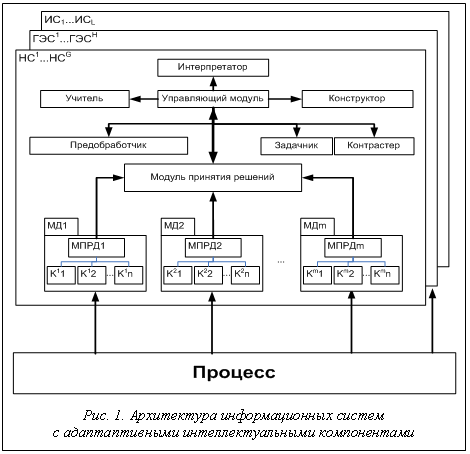

Эффективное управление предприятием невозможно без решения задач прогнозирования различных технико-экономических показателей. Существует большое количество математических моделей временных рядов, решающих задачу прогнозирования, в том числе на базе аппарата искусственных нейронных сетей [1]. При использовании данных моделей возникает необходимость в адаптивном прогнозе. В связи с этим актуальной является разработка новых методов, алгоритмов и программно-математических инструментариев на их основе, делающих возможным получение эффективных прогнозных моделей с механизмом адаптации. Цель работы – разработка программного комплекса адаптивного нейропрогнозирования временных рядов на примере объемов продаж автомобилей. Общая структура информационных систем (ИС), использующих интеллектуальные аналитические модули, показана на рисунке 1. Интеллектуальные модули представлены в виде гибридных экспертных систем {ГЭС1, ГЭС2,..., ГЭСH}, в которых используются нейросетевые адаптивные блоки {НС1, НС2,..., НСG} с модулями датчиков {МД1, МД2, …,МДn} [2]. На вход датчиков поступают измеряемые показатели процесса, на основе которых рассчитываются коэффициенты {K1,K2,…,Km}; значения коэффициентов используются модулями принятия решений {МПРД1, МПРД2, …,МПРДn}. Далее они поступают в блок принятия решения более высокого уровня для управления работой интеллектуального блока.

В состав каждого контролирующего блока входят модуль датчика, перечень рассчитываемых коффициентов, а также модуль принятия решений, в котором в виде правил продукции заложен алгоритм действий в зависимости от значений коэффициентов. С помощью методов фильтрации снижается размерность ряда, отделяются трендовые изменения от нетрендовых. В модели используются следующие методы фильтрации: скользящее среднее, экспоненциальное сглаживание, вейвлет-преобразование. Алгоритм датчика позволяет выбрать метод фильтрации на основании следующих критериев: В результате повышения информативности временной ряд преобразуется к виду При погружении временного ряда используется метод скользящего окна. Для сформированной обучающей выборки рассчитывается константа Липшица:

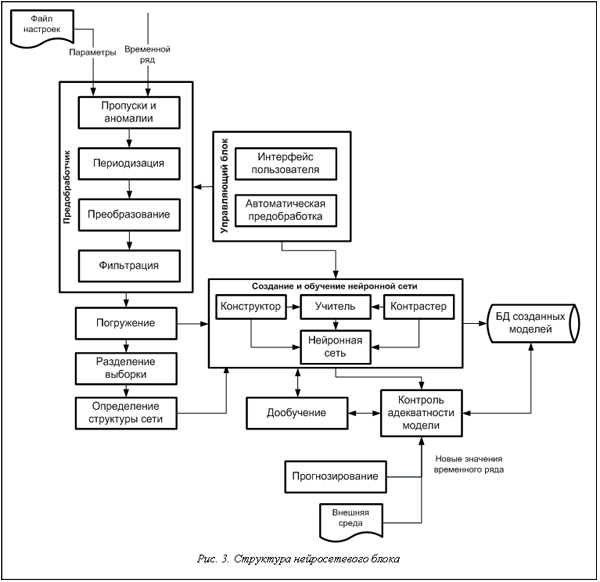

В общем случае модель нейропрогнозирования считается адекватной до тех пор, пока в систему не поступает достаточное количество данных, на основании которых принимается решение о необходимости изменения параметров модели. Такой же вывод можно сделать на основе анализа данных, выдаваемых самой моделью. В существующей модели при поступлении нового фактического значения вычисляются следующие индикаторы: Pr: (d(K_Avg)) Модель программного комплекса, который реализуют описанные алгоритмы и методы системы нейропрогнозирования, представлена на рисунке 3. Средством программной реализации клиентских приложений аналитического программного комплекса является среда программирования Visual Studio 2008. Модуль реализован в виде динамической библиотеки и легко может быть интегрирован в любую существующую информационную систему. Эффективность использования созданного программного комплекса подтверждается результатами сравнения прогнозных значений, полученных с помощью разработанной модели, и значений, полученных при помощи стандартных методов нейропрогнозирования (табл. 1). Исходными данными при создании и тестировании моделей служили значения ежемесячных продаж автомобилей регионального автодилера ОАО «Алтай-Лада» (г. Барнаул).

Сравнение моделей

Для проверки работы блока адаптации (Ка) в ходе имитационного эксперимента получены следующие значения коэфициентов: Эффективность блока динамической адаптации (Ка) иллюстрирует таблица 2, в которой приведены ошибки прогнозов для начальной модели, для модели, проходящей процедуру дообучения на каждом шаге, и для модели, дообучающейся в выявленных точках. Таблица 2 Ошибки прогнозов

Разработанный программный комплекс применяется для эффективного решения задачи прогнозирования различных временных рядов. Интеграция комплекса с учетной системой автодилера позволила руководству предприятия решить сразу несколько управленческих задач, таких как получение достаточно полной информации о сбытовой деятельности автодилера, получение перспективного прогноза продаж, возможность гибкого формирования заявок на автомобили. Литература 1. Лукашин Ю.П. Адаптивные методы краткосрочного прогнозирования временных рядов: учеб. пособие. М.: Финансы и статистика, 2003. 416 с. 2. Пятковский О.И. Интеллектуальные компоненты автоматизированных информационных систем управления предприятием. Барнаул: Изд-во АлтГТУ, 1999. 355 c. 3. Горбань А.Н., Россиев Д.А. Нейронные сети на персональном компьютере. Новосибирск: Наука. Сибирская издат. фирма РАН, 1996. 276 с. |

– средняя абсолютная ошибка;

– средняя абсолютная ошибка;  – максимальная абсолютная ошибка;

– максимальная абсолютная ошибка;  – средняя ошибка;

– средняя ошибка;

– коэффициент детерминации (где N – количество значений ряда,

– коэффициент детерминации (где N – количество значений ряда,  – значение ряда,

– значение ряда,  – ошибка модели фильтрации,

– ошибка модели фильтрации,  – среднее значение).

– среднее значение).

. Коэффициенты, влияющие на алгоритм преобразования:

. Коэффициенты, влияющие на алгоритм преобразования:

,

,  .

. , где f – таблично заданная функция, которая в точках xi принимает значения fi. На основе анализа константы Липшица делается заключение о том, насколько удачно выбраны вид и размер окна погружения.

, где f – таблично заданная функция, которая в точках xi принимает значения fi. На основе анализа константы Липшица делается заключение о том, насколько удачно выбраны вид и размер окна погружения.

, где М – число объединяемых прогнозов; pj – весовые коэффициенты частных прогнозов;

, где М – число объединяемых прогнозов; pj – весовые коэффициенты частных прогнозов;  – частные прогнозы. Весовые коэффициенты определяются из условия минимума дисперсии ошибок обобщающего прогноза.

– частные прогнозы. Весовые коэффициенты определяются из условия минимума дисперсии ошибок обобщающего прогноза. ,

,  ,

,

,

,  , где Avg() – среднее значение временного ряда; Disp() – дисперсия значений временного ряда;

, где Avg() – среднее значение временного ряда; Disp() – дисперсия значений временного ряда;  – стандартное отклонение;

– стандартное отклонение;  – новое значение временного ряда;

– новое значение временного ряда;  – среднее значение текущей выборки. Далее рассчитанные индикаторы поступают на вход продукционной экспертной системы, в которую в виде правил продукции заложен алгоритм дообучения. Алгоритм представляет собой множество конъюнктивных правил вида:

– среднее значение текущей выборки. Далее рассчитанные индикаторы поступают на вход продукционной экспертной системы, в которую в виде правил продукции заложен алгоритм дообучения. Алгоритм представляет собой множество конъюнктивных правил вида: D(K_Avg), d(K_Disp))

D(K_Avg), d(K_Disp)) D(K_Disp), d(K_New_Avg))

D(K_Disp), d(K_New_Avg)) ))

))

= 0.08,

= 0.08,  ,

,  , Kσ_min = 1.5, Kσ_max = =2.45. В результате моделирования поступления новых фактических значений рассчитаны значения индикаторов и определены моменты их срабатывания. В результате процесс дообучения был запущен на 6, 13, 14, 17 и 21-м шагах поступления новых значений.

, Kσ_min = 1.5, Kσ_max = =2.45. В результате моделирования поступления новых фактических значений рассчитаны значения индикаторов и определены моменты их срабатывания. В результате процесс дообучения был запущен на 6, 13, 14, 17 и 21-м шагах поступления новых значений.| Постоянный адрес статьи: http://swsys.ru/index.php?page=article&id=2445 |

Версия для печати Выпуск в формате PDF (4.03Мб) Скачать обложку в формате PDF (1.25Мб) |

| Статья опубликована в выпуске журнала № 1 за 2010 год. | Версия для печати с комментариями |

Возможно, Вас заинтересуют следующие статьи схожих тематик:

- Комплекс программного обеспечения для оптимизации надежности однородных нейронных структур

- Разработка базы данных и конвертера для извлечения и анализа специализированных данных, получаемых с медицинского аппарата

- Трехступенчатый эволюционный метод формирования коллективов нейронных сетей для решения задач классификации

- Решение задачи прогнозирования с использованием нейронных сетей прямого распространения на примере построения прогноза роста курса акций

- Нейросетевая модель прогнозирования временных рядов финансовых данных

Назад, к списку статей

Comments

автор: Денис [2010-04-08 13:42:15]Оценка пользователя: 10 баллов