Авторитетность издания

Добавить в закладки

Следующий номер на сайте

Система планирования ресурсного обеспечения диверсифицированного промышленного предприятия

Аннотация:В работе рассматриваются методы формирования товарно-ассортиментных групп ресурсов, предложена новая методика, учитывающая степень уникальности закупаемых ресурсов, а также определены задачи, решаемые с помо-щью разработанной методики.

Abstract:In work formation methods commodity groups of resources are considered and the new technique considering degree of uniqueness of bought resources is offered, and also problems solved by a developed technique are defined.

| Авторы: Ильина Л.Ю. (stergen82@mail.ru) - Костромской государственный технологический университет, г. Кострома, Россия | |

| Ключевые слова: стратегия, материально-техническое снабжение, прогнозирование, классификация, товарный ассортимент, диверсификация |

|

| Keywords: strategy, material-technic support, forecasting, classification, commodity assortment, diversification |

|

| Количество просмотров: 13481 |

Версия для печати Выпуск в формате PDF (5.35Мб) Скачать обложку в формате PDF (1.27Мб) |

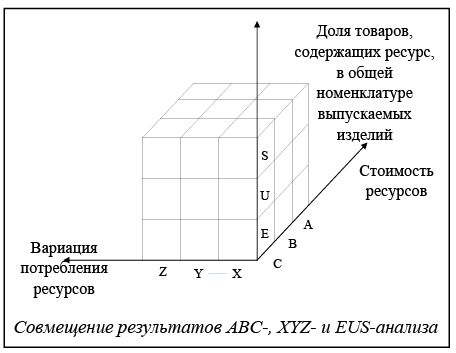

Для повышения качества прогнозирования потребности в товарах при многономенклатурном сбыте и/или снабжении в российской и зарубежной практике используют стоимостные характеристики ресурсов (АВС-анализ) и вариации потребления ресурсов (XYZ-анализ) для классификации товарно-ассортиментных групп. Бесспорно, такая классификация позволяет существенно снизить затраты, связанные с контролем наличия запасов на складе промышленного предприятия. Но, по мнению автора, совмещения результатов произведенных группировок не вполне достаточно для получения достоверной информации о потребности в ресурсах при планировании закупочной деятельности промышленного предприятия. Особенно сложным является определение потребности в ресурсах при инновационной диверсификации бизнеса, так как в этом случае у предприятия недостаточно статистических данных о реализации готовой продукции, следовательно, проведение только АВС- и XYZ-анализа не может дать достаточно достоверных данных для группировки всех позиций номенклатуры закупаемых ресурсов. В работе предлагается усовершенствованная методика группировки, в которой рассматривается, кроме АВС- и XYZ-анализа, степень уникальности закупаемых ресурсов. В рамках предлагаемой классификации по степени уникальности ресурсов предусматривается выделение трех групп: · группа Е (exclusive) – эксклюзивные (уникальные) ресурсы, используемые в одном или нескольких наименованиях выпускаемой предприятием продукции; · группа U (universal) – универсальные ресурсы, применяемые в производстве различных наименований выпускаемой предприятием продукции, либо взаимозаменяемые ресурсы; · группа S (standart) – стандартные ресурсы, необходимые для производства большинства позиций номенклатуры предприятия. Таким образом, предлагается наравне с АВС- и XYZ-анализом применять EUS-анализ, что позволит выделить 27 товарно-ассортиментных групп закупаемых ресурсов с различной стоимостью, универсальностью в использовании и вариацией потребления. Для наглядности полученные группы показаны на рисунке.

В зависимости от характеристик группы, к которой относится тот или иной ресурс, могут применяться определенные методы прогнозирования их потребления, а следовательно, и стратегии материально-технического снабжения промышленного предприятия. Следует заметить, что предлагаемая классификация закупаемых предприятием ресурсов значительно упрощает разработку стратегий снабжения для каждой из полученных групп, позволяет определять оптимальные размеры заказов и запасов, это дает возможность снизить переменные затраты предприятия. Полученные группы имеют следующие основные характеристики. Ресурсы, входящие в группу CZE, являются уникальными (эксклюзивными), то есть применяются в производстве одного вида продукции. Их потребление осуществляется нерегулярно при отсутствии каких-либо тенденций. Точность прогнозирования потребления данного вида ресурсов и их стоимость низкая. Ресурсы, относящиеся к группе CYE, имеют низкую стоимость и являются уникальными (эксклюзивными). Тенденции их потребления заранее известны (например, наблюдаются сезонные колебания). Возможно построение прогнозов потребления с невысокой точностью. Ресурсы группы CXE являются уникальными (эксклюзивными) и малоценными. Они характеризуются незначительными колебаниями в потреблении, что позволяет добиться высокой точности прогнозирования потребности в них. К группе BZE относятся уникальные (эксклюзивные) ресурсы со средней стоимостью. Возможность построения точных прогнозов потребления низкая из-за отсутствия каких-либо тенденций. В группу BYE включены уникальные ресурсы, имеющие среднюю стоимость и заранее известные тенденции в потреблении. Точность прогнозов потребления невысока из-за значительных колебаний в потреблении. Ресурсы, относящиеся к группе BXE, характеризуются средней стоимостью и являются уникальными. Точность прогнозирования потребления достаточно высокая. В группу AZE включены уникальные ресурсы с нерегулярным потреблением и высокой стоимостью. Ошибки в прогнозировании потребности в них приводят к значительному повышению рисков. При планировании ресурсного обеспечения промышленного предприятия группе AZE должно быть уделено особое внимание. К группе AYE относятся дорогостоящие эксклюзивные ресурсы с заранее известными тенденциями в потреблении. Уровень запасов данной группы ресурсов должен постоянно контролироваться. При прогнозировании потребления необходимо применять совокупность методов, позволяющих повысить качество прогноза и его точность. В группу AXE входят уникальные дорогостоящие ресурсы. Благодаря постоянной величине потребления точность прогнозирования достаточно высока. Ресурсы группы CZU характеризуются низкой стоимостью и нерегулярным потреблением при отсутствии каких-либо тенденций. Данные ресурсы являются универсальными по классификации, предлагаемой автором, то есть требуются для производства нескольких видов продукции предприятия. К группе CYU относятся универсальные ресурсы с низкой стоимостью. Возможности прогнозирования средние [1]. В группу CXU включены универсальные малоценные ресурсы с незначительными колебаниями в потреблении и высокой точностью прогнозирования. В группу BZU входят универсальные ресурсы со средней стоимостью и слабой предсказуемостью потребления. При планировании закупок данных ресурсов преимущественно применяются субъективные методы прогнозирования потребности. К группе BYU относятся универсальные ресурсы со средней стоимостью и средними возможностями прогнозирования. В группу BXU включены универсальные ресурсы с высокой точностью прогнозирования потребления и средней стоимостью. Ресурсы, входящие в группу AZU, являются дорогостоящими, универсальными, со слабой прогнозируемостью потребления. В группу AYU включены универсальные ресурсы с высокой стоимостью. Тенденции потребления заранее известны, точность прогнозирования средняя. Ресурсы, отнесенные к группе AXU, характеризуются высокой стоимостью, постоянной величиной потребления и универсальностью. Ресурсы группы CZS имеют низкую стоимость и точность прогнозирования потребления. Ресурсы относятся к классу стандартных, то есть требуются для производства всех или большинства наименований продукции предприятия. В группу CYS входят стандартные ресурсы с низкой стоимостью. Качество получаемых прогнозов потребления невысокое. К группе CXS относятся стандартные малоценные ресурсы. Точность прогнозирования потребления высокая. В группу BZS входят стандартные ресурсы с нерегулярным потреблением и неточным прогнозированием. Стоимость ресурсов средняя. Ресурсы группы BYS имеют среднюю стоимость. Тенденции потребления заранее известны и предсказуемы. Ресурсы задействованы в производстве большинства позиций номенклатуры выпускаемых предприятием товаров. Ресурсы, отнесенные к группе BXS, являются стандартными, характеризуются средней стоимостью и возможностью точного прогнозирования потребления. К группе AZS относятся стандартные дорогостоящие ресурсы. Какие-либо тенденции в потреблении отсутствуют, поэтому нельзя строить достоверные прогнозы. При планировании закупок данных ресурсов не рекомендуется использовать модели, допускающие дефицит. В случае закупки ресурсов в объемах, превышающих реальную потребность, временно растут складские запасы, что приводит к повышению затрат на хранение. В группу AYS включены стандартные ресурсы, характеризующиеся высокой стоимостью и заранее известными тенденциями в потреблении. Для повышения достоверности прогнозов рекомендуется применять математические и эвристические методы прогнозирования. В группу AXS входят стандартные дорогостоящие ресурсы с постоянной величиной потребления. В связи с высокой стоимостью ресурсов рекомендуется непрерывно контролировать уровень запасов. Таким образом, с помощью предложенной классификации материально-технических ресурсов формируется система планирования ресурсного обеспечения диверсифицированного промышленного предприятия. Система планирования позволяет разработать стратегии снабжения для каждой группы материально-технических ресурсов и реализовать принятую на предприятии стратегию развития. Основные этапы предлагаемой методики следующие: 1-й этап: проведение АВС-анализа; 2-й этап: проведение XYZ-анализа; 3-й этап: проведение EUS-анализа; 4-й этап: совмещение полученных результатов; 5-й этап: прогнозирование потребности в ресурсах с учетом произведенной группировки; 6-й этап: разработка стратегий материально-технического снабжения. Методики формирования групп АВС и XYZ подробно описаны различными отечественными и зарубежными авторами [1–4]. Для определения границ номенклатурных групп при проведении EUS-анализа применяется аналитический метод [1, 3]. На первом этапе вводим показатель доли наименований товаров, производимых предприятием, содержащих исследуемый вид ресурса, в общей номенклатуре выпускаемых товаров (di). Далее по каждому виду закупаемых материалов выполняем расчет di, осуществляем ранжирование и располагаем все в убывающей последовательности: da³db³…³di³dm, затем присваиваются новые индексы: а=1, в=2, …, m=N, где N – общее количество наименований закупаемых ресурсов. Величины di суммируются нарастающим итогом и представляются в виде графика или в табличной форме. Количество наименований закупаемых ресурсов N нормируется в интервале 0–1, и вводится аргумент x. Далее подбирается вид аналитической зависимости y=f(x, ap) для аппроксимации интегральной кривой, где ар – коэффициенты, вычисляемые с помощью метода наименьших квадратов. Для определения координат точки, являющейся границей группы S, используется теорема Лагранжа. На следующем этапе вводится новая система координат, принимающая за начало отсчета абсциссу xS и ординату y(xS). Таким образом, для проведения основных этапов ABC-, XYZ-, EUS-анализа рекомендуется применение аналитического метода определения границ номенклатурных групп, так как на данный момент эмпирических данных явно недостаточно, чтобы говорить о существовании какой-либо закономерности в распределении ресурсов по номенклатурным группам в зависимости от степени уникальности. Кроме того, аналитический метод расчета позволяет применять предложенную автором классификацию в любой сфере промышленного производства. Литература 1. Модели и методы теории логистики; [под ред. В.С. Лукинского]. СПб: ПИТЕР, 2003. 2. Корпоративная логистика. 300 ответов на вопросы профессионалов; [под общ. и науч. ред. проф. В.И. Сергеева]. М.: ИНФРА-М, 2004. 3. Методические основы управления снабжением запасными частями автотранспортных предприятий / В.С. Лукинский [и др.]. Ставрополь: Интеллект-сервис, 1997. 4. Coyle John J., Bardi Edward J., Langlay John Jr. The Management of Business Logistics. A. Supply Chain Perspective, 7-th South-Western device of Thomson Harming, 2003. 5. Маликов О.Б. Деловая логистика. СПб: Политехника, 2003. |

| Постоянный адрес статьи: http://swsys.ru/index.php?page=article&id=2788 |

Версия для печати Выпуск в формате PDF (5.35Мб) Скачать обложку в формате PDF (1.27Мб) |

| Статья опубликована в выпуске журнала № 2 за 2011 год. |

Возможно, Вас заинтересуют следующие статьи схожих тематик:

- Алгоритм классификации, основанный на принципах случайного леса, для решения задачи прогнозирования

- Автоматизированная система проектирования искусственной нейронной сети

- Программная среда прогнозирования вероятностной надежности элементов сложных электротехнических систем

- Модель финансового управления

- Адекватные междисциплинарные модели в прогнозировании временных рядов статистических данных

Назад, к списку статей