Авторитетность издания

Добавить в закладки

Следующий номер на сайте

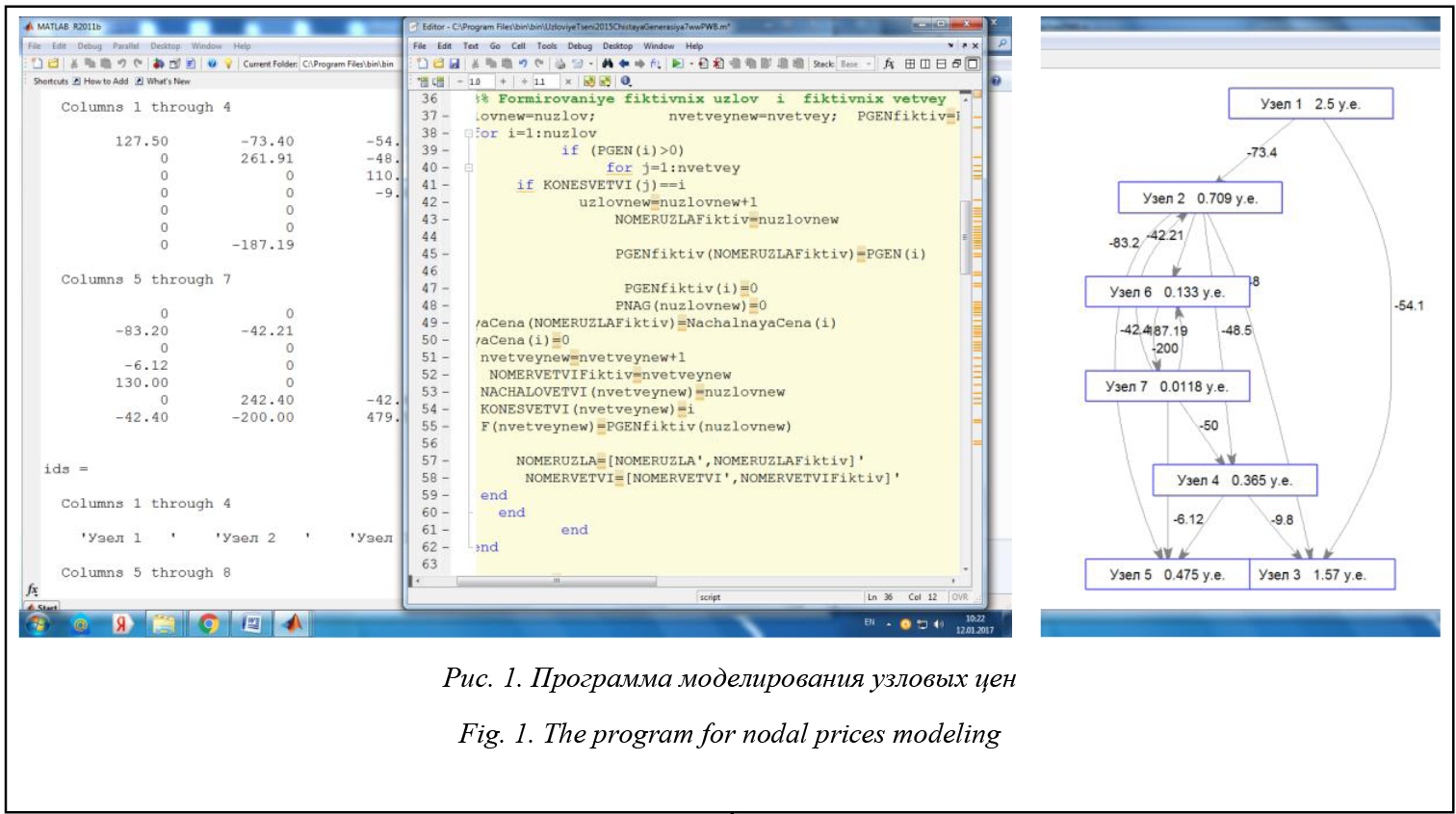

О программе моделирования узловых цен на электроэнергию

Аннотация:В условиях реформ системы электроснабжения разных стран, в том числе Азербайджана, появилась возможность использования возобновляемых источников электроэнергии в электрической сети. Актуальными стали исследования, основанные на прослеживании потоков мощности. Появились исследования прослеживания мощности «зеленых» генераторов и мощности искажений источников гармоник. Торговля электроэнергией на оптовом рынке осуществляется с использованием таких механизмов, как рынок на сутки вперед, балансирующий рынок, рынок регулируемых договоров, свободные договора купли-продажи электроэнергии. Различная стоимость электроэнергии у разных поставщиков обусловила актуальность задачи определения узловых цен. Узловые цены определяют стоимость единицы электроэнергии, покупаемой в узле, и включают в себя маргинальную цену балансирующего узла, потери в линии электропередачи, цену ограничений линии электропередачи. Для расчета этих составляющих требуется соответствующее ПО. Разработан алгоритм для моделирования узловых цен на рынке электроэнергии. Он реализован в виде программы в среде MATLAB. Работоспособность программы проверена на различных тестовых схемах. Приведены результаты расчетов узловых цен на примере семиузловой тестовой схемы электрической сети.

Abstract:In terms of power supply system reforms in various countries, including Azerbaijan, there is a possibility of using renewable energy sources in the electrical network. Relevant studies began to trace the power of “green” power genera-tors and harmonic distortion sources. Electrical energy trading on the wholesale market uses market mechanisms, such as a day-ahead market, a balancing market, a market of regulated contracts, and free electricity sale and purchase agreements. As generating stations and other suppliers have variable cost of electricity, this fact leads to solving the relevant problem of determining nodal prices. Nodal prices show a electricity unit cost purchased in a node. Each node price includes such components as a marginal price of a balancing node, losses in transmission lines, power line price restrictions. Calculation of these components requires development of the appropriate software. The paper describes the developed algorithm for simulation of nodal prices. This algorithm is implemented as a program in MATLAB system to determine nodal prices in the electricity market. The software efficiency is tested at different test schemes. In particular, this article presents the results of nodal price calculations using the example of 7-node test scheme of electrical network.

| Авторы: Халилов Э.Д. (elmanxalilov2010@mail.ru) - Азербайджанский научно-исследовательский и проектно-изыскательский институт энергетики (зав. отделом), Баку, Азербайджан, кандидат технических наук | |

| Ключевые слова: рынок электроэнергии, узловые цены, моделирование, алгоритм, активная мощность, фиктивные узлы, фиктивные ветви, matlab |

|

| Keywords: electricity market, nodal prices, modeling, algorithm, active power, fictitious nodes, fictitious branches, matlab |

|

| Количество просмотров: 9925 |

Статья в формате PDF Выпуск в формате PDF (17.16Мб) Скачать обложку в формате PDF (0.28Мб) |

В условиях продолжающихся реформ отрасли электроснабжения появилась возможность для широкого включения возобновляемых источников электроэнергии (ЭЭ) в электрической сети. Стали актуальными исследования, основанные на прослеживании потоков мощности. В последние годы появляются исследования по отслеживанию мощности «зеленых» генераторов и мощности искажений источников гармоник. Для решения задачи адресности мощностей нашли применение матричный подход, развитый Биалеком, и подход, основанный на применении теории графов [1–3]. Как товар ЭЭ является предметом купли-продажи. Торговля ЭЭ на оптовом рынке осуществляется с использованием таких рыночных механизмов, как рынок на сутки вперед, балансирующий рынок, рынок регулируемых договоров, свободные договоры купли-продажи [4, 5]. Рынок на сутки вперед – это аукцион ценовых заявок на продажу и покупку ЭЭ, проводимый на каждый час за сутки до фактической поставки ЭЭ. В рамках торговли на рынке на сутки вперед поставщики и покупатели подают ценовые заявки коммерческому оператору, в которых указывают, какой объем ЭЭ в какой час и по какой цене они готовы поставить или купить соответственно. Конкурентному рынку присуще заблаговременное планирование режимов работы генерирующего оборудования производителей ЭЭ, что связано с невозможностью единовременного ввода в работу этого оборудования. Возможность планирования на рынке на сутки вперед соответствует времени пуска генерирующего оборудования. Балансирующий рынок – рынок отклонений в реальном времени. На балансирующем рынке про- исходит купля-продажа объемов ЭЭ, потреблен- ных сверх плановых объемов или не потребленных относительно плановых объемов. Особенностью балансирующего рынка ЭЭ является то, что на нем не определяется состав оборудования. Основной задачей этого рынка является оптимальное экономическое и технологическое поддержание баланса ЭЭ. На энергетических рынках мира наибольшее распространение получили две основные модели: пул и двусторонние контракты. Пул чаще используется на оперативных рынках и рынках на сутки вперед, а двойной контракт – при долгосрочных контрактах (от недели до нескольких лет) [4, 5]. Оптимизационная модель рынка ЭЭ Целевая функция (социальное благосостояние) рынка ЭЭ имеет вид – в одностороннем аукционе:

– в двухстороннем аукционе:

При этом учитываются балансовые ограничения активной и реактивной мощности в узлах, сетевые ограничения, то есть ограничения перетоков активной мощности по контролируемым сечениям, а также ограничения на диапазон изменения оптимизируемых переменных [6–10]:

В односторонних аукционах присутствуют отдельные составляющие целевой функции и целевая функция представлена компонентами, соответствующими ценовым заявкам продавцов или покупателей. Коммерческие отношения в электроэнергетических системах (ЭЭС) приводят к необходимости использования финансово-технологических моделей систем для успешного функционирования электроэнергетической отрасли. В этих моделях рассматриваются не только технологические переменные, описывающие режим ЭЭС, связывающие эти переменные ограничения в виде равенств и неравенств, но и переменные, учитывающие финансовые факторы и уравнения финансовых балансов, связывающие эти переменные. Финансово-технологические модели ЭЭС позволяют имитировать поведение ЭЭС в различных финансовых и технологических ситуациях. Данные модели используют информацию об адресности генерации перетоков мощности и нагрузок [6, 7]. Математические модели узловых цен Важнейшими финансовыми показателями являются узловые цены, они отражают стоимость единицы ЭЭ, покупаемой в узле. Среди посвященных узловым ценам работ следует отметить [6–10]. Узловые цены определяют стоимость единицы ЭЭ, покупаемой в узле, и включают в себя маргинальную цену балансирующего узла, потери в линии электропередачи, цену ограничений линии электропередачи. Расчет этих составляющих требует разработки соответствующего ПО. В [6] для получения узловых цен использованы финансово-технологические модели. В [7] узловые средневзвешенные цены для взаиморасчетов потребителей и производителей ЭЭ рассчитываются на основе алгоритмов определения средневзвешенных цен по зафиксированным потокам ЭЭ и ценовым заявкам источников. Анализируется чувствительность узловых цен к ценовым заявкам и изменениям перетоков. В [8] для моделирования рынка ЭЭ применен механизм аукциона. После отбора наиболее эконо- мичных генерирующих мощностей при соблюде- нии всех ограничений формируется двойственная задача линейного программирования. В результате решения этой задачи определяются стоимость достигнутых ограничений по связям и узловые цены. На основании этих данных и с учетом правил принятия решения можно проанализировать эффективность подачи участником ценовых заявок. В [9] предложена система интегральных показателей разницы узловых цен, включающая стоимостные, ценовые и физические показатели. Предложенная система позволяет количественно оценить влияние режимов ЭЭС на разницу цен в узлах при решении оптимизационной задачи оптового рынка ЭЭ. В [10] на примере тестовой девятиузловой схемы ЭЭС рассматривается влияние изменения ценовых заявок производителей ЭЭ на узловые цены для потребителей. Производятся анализ по- лученных результатов и их обобщение. В данной работе узловые цены определяются совместной реализацией методов линейного и нелинейного программирования с применением метода неопределенных множителей Лагранжа. В [11] разработана математическая модель, в которой режимные ограничения учитываются методом Лагранжа, а потери – с использованием R-схемы и коэффициентов токораспределения. Математические модели узловых цен могут быть использованы в качестве информационной поддержки для системного оператора, администратора торговой системы. Участники рынка, используя узловые цены, полученные с помощью этих моделей, могут правильно выбрать стратегию поведения на рынке. Кроме этого, узловые цены обеспечивают адекватное распределение платы за ЭЭ. При этом потребитель платит пропорционально затратам на выработку потребленной им ЭЭ. В данной статье рассматриваются матричный алгоритм и программа для моделирования узловых цен с возможностью стыковки с программой потокораспределения или оценивания состояния. Моделирование и результаты расчетов узловых цен Основу матричного метода составляет уравнение

i = 1, …, n. В данном уравнении первое слагаемое в левой части – затраты на производство мощности Pgi, второе слагаемое – затраты на покупку перетоков мощности Pji в i-й узел из узлов j по цене сj [6, 7]. Первое слагаемое в правой части – выручка от продажи нагрузки PНi в узле i, второе – выручка от продажи перетоков мощности Pij из узла i по цене продажи сi. Следует отметить, что для учета потерь DPij в ветви i–j цена сj увеличивается до значения сij, определяемой из условия В матричной форме уравнение (3) можно представить в виде A∙c = G, (4) где G – ценовая заявка генераторов или их расходные характеристики; с – узловые цены. Диагональные элементы матрицы А представляют собой сумму нагрузки в узле с отходящими потоками:

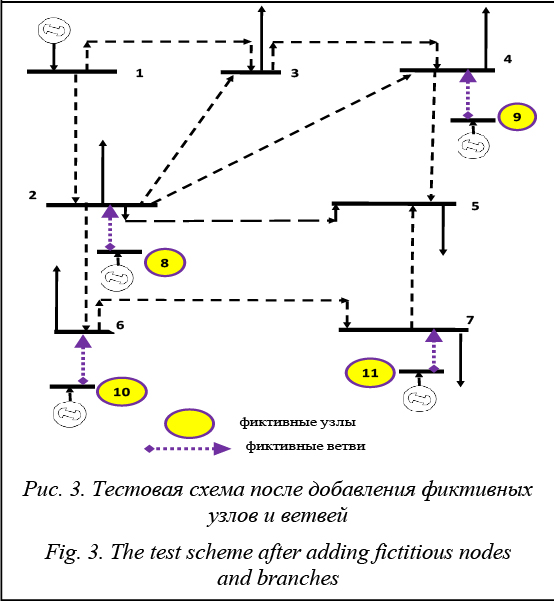

где K – число узлов, в которые текут потоки мощности из узла i. Недиагональными элементами матрицы А являются втекающие в узел потоки мощности: Aij = –Pji. (6) Разработан алгоритм для моделирования узловых цен, состоящий из шести этапов. 1. Расчет установившегося режима сети. 2. Передача необходимой информации об узлах и ветвях в программу узловых цен. 3. Формирование матриц узловых инъекций мощности, потоков мощности. 4. Формирование фиктивных узлов и фиктивных ветвей. 5. Формирование матрицы потоков мощности. 6. Определение узловых цен.

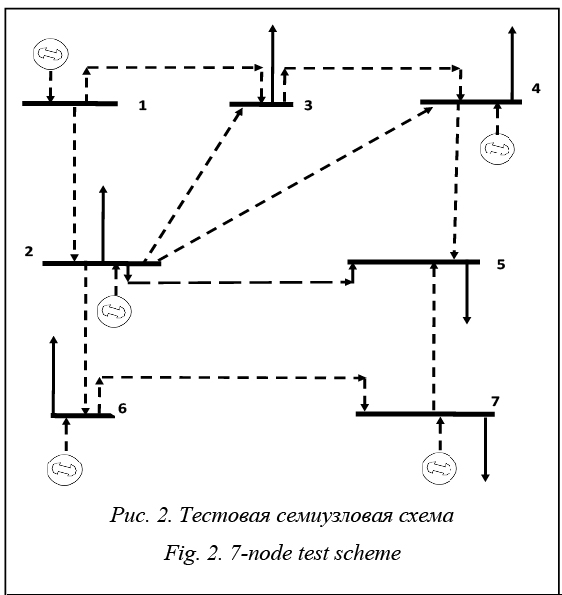

Таблица 1 Исходные данные семиузловой схемы (по узлам) Table 1 Initial data for 7-node scheme (note data)

Таблица 2 Исходные данные семиузловой схемы (по ветвям) Table 2 Initial data for 7-node scheme (branch data)

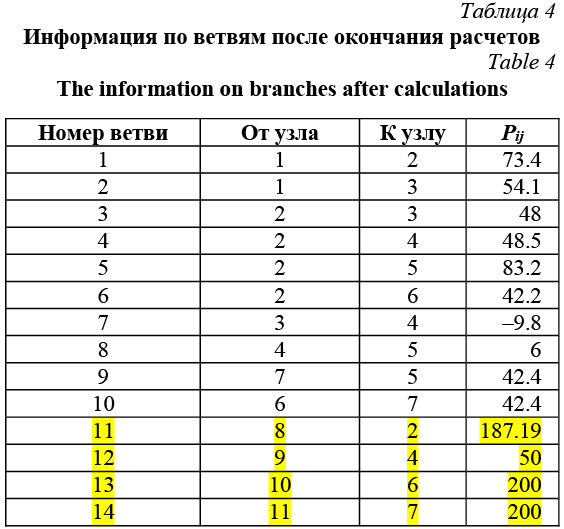

Таблица 4

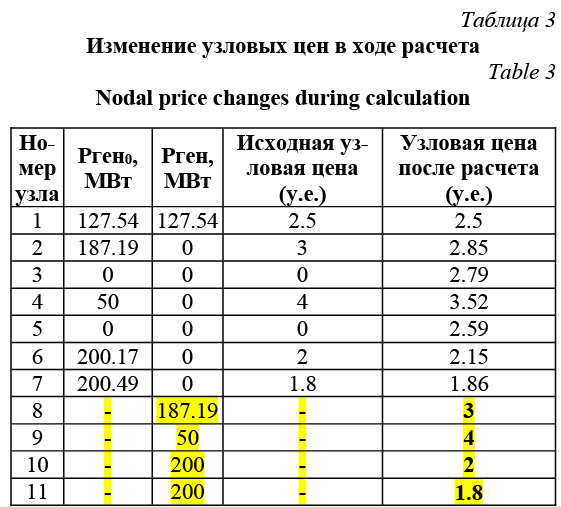

Результаты расчетов узловых цен показывают, что в разных узлах ЭЭС образуются разные узловые цены, которые могут быть использованы в рыночных условиях при ценовых заявках.

Выводы В статье описаны разработанные алгоритм и программа в среде MATLAB для моделирования узловых цен на основе матричного подхода. На примере семиузловой схемы электрической сети проведены расчеты узловых цен. Результаты расчетов по разработанной программе могут быть использованы в рыночных условиях при ценовых заявках. Литература 1. Bialek J.W. Tracing the flow of electricity. IEE Proc-Gener., Transm., and Distrib., Jul. 1996, vol. 143, pp. 310–320. 2. Гамм А.З., Голуб И.И. Адресность передачи активных и реактивных мощностей в электроэнергетической системе // Электричество. 2003. № 3. С. 9–16. 3. Баламетов А.Б., Халилов Э.Д. О прослеживании путей передачи мощностей в энергосистемах // Проблемы энергетики. 2011. № 4. С. 10–17. 4. Стофт С. Экономика энергосистем. Введение в проектирование рынков электроэнергии; [пер. с англ.]. М.: Мир, 2006. 623 с. 5. Беляев Л.С. Проблемы электроэнергетического рынка. Новосибирск: Наука, 2009. 296 с. 6. Гамм А.З., Войтов О.Н., Голуб И.И., Бровяков Ю.А. Технико-экономические модели электроэнергетических систем // Информационные технологии контроля и управления на транспорте: сб. науч. тр. Иркутск: Изд-во ИрИИТ, 2000. Вып. 7. С. 145–154. 7. Гамм А.З., Голуб И.И., Батюнин А.В., Гамм А.А. Узловые средневзвешенные цены на электроэнергию // Электричество. 2005. № 10. C. 17–24. 8. Аюев Б.И., Ерохин П.М., Паниковская Т.Ю. Применение механизма аукциона для моделирования рынка электроэнергии // Изв. Томского политехнич. ун-та. 2005. Т. 308. № 5. С. 176–178. 9. Васьковская Т.А. Показатели разницы узловых цен на оптовом рынке электроэнергии // Электричество. 2007. № 2. С. 23–27. 10. Mahnitko A., Gerhards J., Ribakovs S., Umbraško I. Pricing questions in the electric power markets. Power and Electrical Engineering, 2009, part 4, vol. 24, pp. 16–23. 11. Булатов Б.Г., Каркунов В.О. Упрощенная модель определения узловых цен на рынке электроэнергии // Вестн. ЮУрГУ. Сер. Энергетика. 2009. Вып. 12. № 34. С. 11–14. 12. PowerWorld. URL: http://www.powerworld.com/products/ simulator/overview (дата обращения: 11.01.2017). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

;

;  ; (1)

; (1) . (2)

. (2)

,

,

, где d – потребление в узле; g – генерация;

, где d – потребление в узле; g – генерация;  – узловая цена покупки активной мощности;

– узловая цена покупки активной мощности;  – узловая цена продажи активной мощности; Рdi – узловое потребление активной мощности; Рgi – узловая генерация активной мощности; n, m – количество заявок на производство и потребление активной мощности; Uj – узловое напряжение; Рij и Qij – перетоки мощности из узла j в узел i по ветви ij; s – контролируемые сечения.

– узловая цена продажи активной мощности; Рdi – узловое потребление активной мощности; Рgi – узловая генерация активной мощности; n, m – количество заявок на производство и потребление активной мощности; Uj – узловое напряжение; Рij и Qij – перетоки мощности из узла j в узел i по ветви ij; s – контролируемые сечения. (3)

(3) , где Pji = = Pij + DPij.

, где Pji = = Pij + DPij. , (5)

, (5)

| Постоянный адрес статьи: http://swsys.ru/index.php?page=article&id=4292 |

Статья в формате PDF Выпуск в формате PDF (17.16Мб) Скачать обложку в формате PDF (0.28Мб) |

| Статья опубликована в выпуске журнала № 2 за 2017 год. [ на стр. 333-337 ] |

Возможно, Вас заинтересуют следующие статьи схожих тематик:

- Имитационная модель системы стимулирования труда преподавателей вуза

- Адаптивные нечеткие системы по таксономии класса FOREL

- Показатели безопасности космического аппарата в полете и генерация информации для предупреждения о высокоскоростном взаимодействии

- Моделирование информационных процессов систем управления большими данными для решения задач кибербезопасности

- Подход к моделированию процесса оптимизации параметров эллиптических орбит спутниковой системы

Назад, к списку статей