Разработка программного комплекса адаптивного нейропрогнозирования

| Пятковский О.И. (poi1952@mai.ru) - Алтайский государственный технический университет им. И.И. Ползунова, г. Барнаул, доктор технических наук, Авдеев А.С. ( ishimael@bk.ru) - Алтайский государственный технический университет им. И.И. Ползунова, г. Барнаул | |

| Ключевые слова: адаптивные модели прогнозирования, нейронные сети, прогнозирование временных рядов |

|

| Keywords: adaptive forecasting models, neural network, forecasting time series |

|

|

|

|

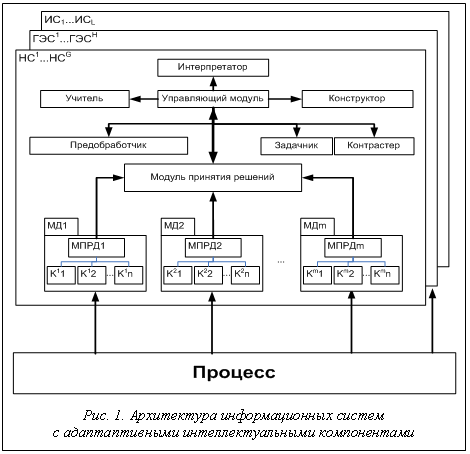

Эффективное управление предприятием невозможно без решения задач прогнозирования различных технико-экономических показателей. Существует большое количество математических моделей временных рядов, решающих задачу прогнозирования, в том числе на базе аппарата искусственных нейронных сетей [1]. При использовании данных моделей возникает необходимость в адаптивном прогнозе. В связи с этим актуальной является разработка новых методов, алгоритмов и программно-математических инструментариев на их основе, делающих возможным получение эффективных прогнозных моделей с механизмом адаптации. Цель работы – разработка программного комплекса адаптивного нейропрогнозирования временных рядов на примере объемов продаж автомобилей. Общая структура информационных систем (ИС), использующих интеллектуальные аналитические модули, показана на рисунке 1. Интеллектуальные модули представлены в виде гибридных экспертных систем {ГЭС1, ГЭС2,..., ГЭСH}, в которых используются нейросетевые адаптивные блоки {НС1, НС2,..., НСG} с модулями датчиков {МД1, МД2, …,МДn} [2]. На вход датчиков поступают измеряемые показатели процесса, на основе которых рассчитываются коэффициенты {K1,K2,…,Km}; значения коэффициентов используются модулями принятия решений {МПРД1, МПРД2, …,МПРДn}. Далее они поступают в блок принятия решения более высокого уровня для управления работой интеллектуального блока.

В состав каждого контролирующего блока входят модуль датчика, перечень рассчитываемых коффициентов, а также модуль принятия решений, в котором в виде правил продукции заложен алгоритм действий в зависимости от значений коэффициентов. С помощью методов фильтрации снижается размерность ряда, отделяются трендовые изменения от нетрендовых. В модели используются следующие методы фильтрации: скользящее среднее, экспоненциальное сглаживание, вейвлет-преобразование. Алгоритм датчика позволяет выбрать метод фильтрации на основании следующих критериев: В результате повышения информативности временной ряд преобразуется к виду При погружении временного ряда используется метод скользящего окна. Для сформированной обучающей выборки рассчитывается константа Липшица:

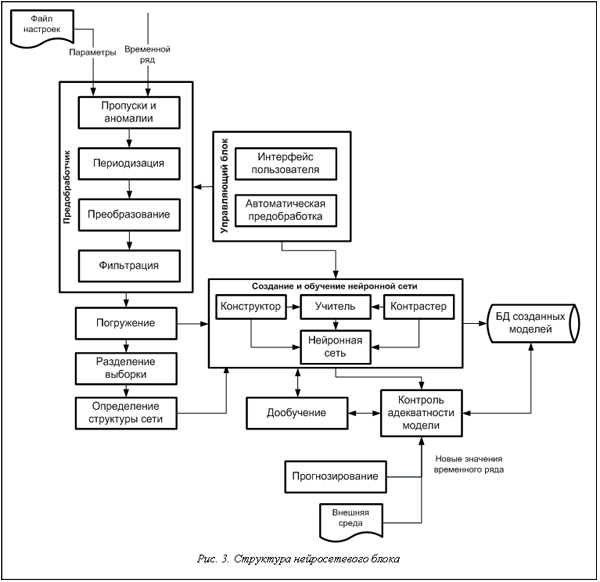

В общем случае модель нейропрогнозирования считается адекватной до тех пор, пока в систему не поступает достаточное количество данных, на основании которых принимается решение о необходимости изменения параметров модели. Такой же вывод можно сделать на основе анализа данных, выдаваемых самой моделью. В существующей модели при поступлении нового фактического значения вычисляются следующие индикаторы: Pr: (d(K_Avg)) Модель программного комплекса, который реализуют описанные алгоритмы и методы системы нейропрогнозирования, представлена на рисунке 3. Средством программной реализации клиентских приложений аналитического программного комплекса является среда программирования Visual Studio 2008. Модуль реализован в виде динамической библиотеки и легко может быть интегрирован в любую существующую информационную систему. Эффективность использования созданного программного комплекса подтверждается результатами сравнения прогнозных значений, полученных с помощью разработанной модели, и значений, полученных при помощи стандартных методов нейропрогнозирования (табл. 1). Исходными данными при создании и тестировании моделей служили значения ежемесячных продаж автомобилей регионального автодилера ОАО «Алтай-Лада» (г. Барнаул).

Сравнение моделей

Для проверки работы блока адаптации (Ка) в ходе имитационного эксперимента получены следующие значения коэфициентов: Эффективность блока динамической адаптации (Ка) иллюстрирует таблица 2, в которой приведены ошибки прогнозов для начальной модели, для модели, проходящей процедуру дообучения на каждом шаге, и для модели, дообучающейся в выявленных точках. Таблица 2 Ошибки прогнозов

Разработанный программный комплекс применяется для эффективного решения задачи прогнозирования различных временных рядов. Интеграция комплекса с учетной системой автодилера позволила руководству предприятия решить сразу несколько управленческих задач, таких как получение достаточно полной информации о сбытовой деятельности автодилера, получение перспективного прогноза продаж, возможность гибкого формирования заявок на автомобили. Литература 1. Лукашин Ю.П. Адаптивные методы краткосрочного прогнозирования временных рядов: учеб. пособие. М.: Финансы и статистика, 2003. 416 с. 2. Пятковский О.И. Интеллектуальные компоненты автоматизированных информационных систем управления предприятием. Барнаул: Изд-во АлтГТУ, 1999. 355 c. 3. Горбань А.Н., Россиев Д.А. Нейронные сети на персональном компьютере. Новосибирск: Наука. Сибирская издат. фирма РАН, 1996. 276 с. |

– средняя абсолютная ошибка;

– средняя абсолютная ошибка;  – максимальная абсолютная ошибка;

– максимальная абсолютная ошибка;  – средняя ошибка;

– средняя ошибка;

– коэффициент детерминации (где N – количество значений ряда,

– коэффициент детерминации (где N – количество значений ряда,  – значение ряда,

– значение ряда,  – ошибка модели фильтрации,

– ошибка модели фильтрации,  – среднее значение).

– среднее значение).

. Коэффициенты, влияющие на алгоритм преобразования:

. Коэффициенты, влияющие на алгоритм преобразования:

,

,  .

. , где f – таблично заданная функция, которая в точках xi принимает значения fi. На основе анализа константы Липшица делается заключение о том, насколько удачно выбраны вид и размер окна погружения.

, где f – таблично заданная функция, которая в точках xi принимает значения fi. На основе анализа константы Липшица делается заключение о том, насколько удачно выбраны вид и размер окна погружения.

, где М – число объединяемых прогнозов; pj – весовые коэффициенты частных прогнозов;

, где М – число объединяемых прогнозов; pj – весовые коэффициенты частных прогнозов;  – частные прогнозы. Весовые коэффициенты определяются из условия минимума дисперсии ошибок обобщающего прогноза.

– частные прогнозы. Весовые коэффициенты определяются из условия минимума дисперсии ошибок обобщающего прогноза. ,

,  ,

,

,

,  , где Avg() – среднее значение временного ряда; Disp() – дисперсия значений временного ряда;

, где Avg() – среднее значение временного ряда; Disp() – дисперсия значений временного ряда;  – стандартное отклонение;

– стандартное отклонение;  – новое значение временного ряда;

– новое значение временного ряда;  – среднее значение текущей выборки. Далее рассчитанные индикаторы поступают на вход продукционной экспертной системы, в которую в виде правил продукции заложен алгоритм дообучения. Алгоритм представляет собой множество конъюнктивных правил вида:

– среднее значение текущей выборки. Далее рассчитанные индикаторы поступают на вход продукционной экспертной системы, в которую в виде правил продукции заложен алгоритм дообучения. Алгоритм представляет собой множество конъюнктивных правил вида: D(K_Avg), d(K_Disp))

D(K_Avg), d(K_Disp)) D(K_Disp), d(K_New_Avg))

D(K_Disp), d(K_New_Avg)) ))

))

= 0.08,

= 0.08,  ,

,  , Kσ_min = 1.5, Kσ_max = =2.45. В результате моделирования поступления новых фактических значений рассчитаны значения индикаторов и определены моменты их срабатывания. В результате процесс дообучения был запущен на 6, 13, 14, 17 и 21-м шагах поступления новых значений.

, Kσ_min = 1.5, Kσ_max = =2.45. В результате моделирования поступления новых фактических значений рассчитаны значения индикаторов и определены моменты их срабатывания. В результате процесс дообучения был запущен на 6, 13, 14, 17 и 21-м шагах поступления новых значений.http://swsys.ru/index.php?id=2445&lang=%E2%8C%A9%3Den&like=1&page=article |

|

Perhaps, you might be interested in the following articles of similar topics:

- Разработка базы данных и конвертера для извлечения и анализа специализированных данных, получаемых с медицинского аппарата

- Фреймворк для анализа и прогнозирования временных рядов при разработке компонент проактивных систем поддержки принятия решений

- Трехступенчатый эволюционный метод формирования коллективов нейронных сетей для решения задач классификации

- Комплекс программного обеспечения для оптимизации надежности однородных нейронных структур

- Метод адаптивной классификации изображений с использованием обучения с подкреплением