Авторитетность издания

Добавить в закладки

Следующий номер на сайте

Фрактальный анализ динамики цен на нефть

Аннотация:В работе проведен фрактальный анализ динамики цен на нефть в 2008 г., в течение которого имели место их сильные взлеты и падения, на основе ранее разработанной авторами математической модели. Предложен и реализован новый алгоритм вычисления фрактальной размерности мультифрактальных временных рядов. Показана применимость линейного приближения. Приводятся аргументы в рамках фрактального подхода в пользу возникновения нефтяного пузыря.

Abstract:In this work there has been performed a fractal analysis of oil price behavior in 2008, shown up jumps in oil prices; this analysis has been carried out on the base of a mathematical model previously developed by the contributors. We have recognized two sections of the oil price behavior curve, and have defined the values of the linear trend and fractal dimension factors. In this work there has been shown a linear approximation adaptability. This work adduces arguments within the frame of a fractal approach towards oil price bubble appearance.

| Авторы: Кудинов А.Н. (tsvet@tversu.ru) - Тверской государственный университет, доктор физико-математических наук, Сажина О.И. (tsvet@tversu.ru) - Тверской государственный университет, доктор физико-математических наук, Цветков В.П. (tsvet@tversu.ru) - Тверской государственный университет, Цветков И.В. (tsvet@tversu.ru) - Тверской государственный университет, доктор физико-математических наук | |

| Ключевые слова: вычисление, кризисные явления, динамика цен на нефть, фрактальный анализ |

|

| Keywords: calculation, algorithm, oil price dynamic, fractal analysis |

|

| Количество просмотров: 15402 |

Версия для печати Выпуск в формате PDF (4.03Мб) Скачать обложку в формате PDF (1.25Мб) |

В последние годы на мировом рынке сырой нефти, являющемся ключевым рынком энергоносителей, наблюдается ценовой бум. Кратко опишем ситуацию, сложившуюся в данной области. В 2008 г. на международном рынке были зафиксированы резкие колебания цены на нефть. В первом полугодии продолжалась тенденция ее роста, и к середине года цена приблизилась к рекордной отметке в $150 за баррель. Между тем во второй половине года она стремительно упала и достигла рекордного за последние четыре года минимума – около $40 за баррель. Перечислим основные факторы, влияющие на цену. Одним из простых объяснений резкого подорожания нефти является рост спроса (особенно со стороны Индии и Китая) и уменьшение предложения [1]. Несомненно, значительную роль в формировании цен на нефть играют политические факторы. Однако скептики утверждают, что их влияние преувеличено. Важным фактором, обусловливающим рост цен на черное золото, называют снижение курса доллара. Еще одним фактором – состояние экономики США и иных индустриально развитых стран (инвесторы и биржевые спекулянты перебрасывают свободные средства в сырьевые активы). Таким образом, главными причинами стремительного роста цены на нефть в первом полугодии являются напряженность в соотношении спроса и предложения, а также спекуляции. История показывает, что бурный рост цен на нефть рано или поздно сменяется падением. Так, в 1970-е годы нефть была супердорогой. В итоге в 1973–1983 гг. потребление ее в США сократилось на 13 %. В 1986 г. цена на нефть упала почти до $10 за баррель. Аналогичную ситуацию мы наблюдали во втором полугодии 2008 г. Резкое падение цены на нефть главным образом вызвал начавшийся в США финансовый кризис, который привел к экономическому спаду и снижению спроса на сырую нефть. Между тем экономический спад также наблюдается в Японии и еврозоне. Несомненно, в несколько последующих лет вектор движения цены на нефть будет важной проблемой, привлекающей серьезное внимание всех стран мира. В связи с тем, что факторы, оказывающие влияние на конъюнктуру нефтяного рынка, весьма сложны, финансовые аналитики дают различные прогнозы относительно будущих цен на нефть. Значимость такого прогноза возрастает, поэтому возникает необходимость в построении алгоритмов и программ, обеспечивающих его достоверность и долговременность.

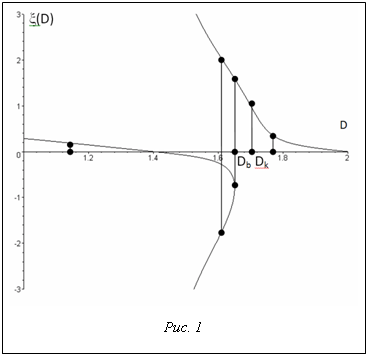

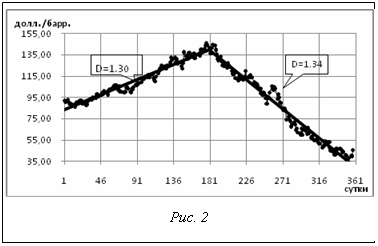

В данной работе авторы предлагают модель, основанную на фрактальном подходе [2]. Она представляется более надежной по сравнению с другими, поскольку мало зависит от деталей функционирования системы ценообразования на нефть, устройство которой и численные параметры недостаточно известны. Рассмотрим динамику роста цены на нефть на примере нефти сорта Brent [3]. Проведем анализ динамики в период, предшествующий максимально высоким ценам, и в последний период их падения в 2008 г. в рамках построенной математической модели [4]. В этой модели имеет место аналитическая зависимость тангенса угла наклона линейного тренда X и фрактальной размерности D соответствующего участка фрактальной кривой, описывающей динамику процесса. Зависимость безразмерного отношения Из рисунка 1 видно, что вблизи D0 применимо линейное приближение, а вблизи Db и Dk имеют место кризисные явления. Они связаны как со значительным увеличением X вблизи Dk, так и c различными по величине и знаку значениями X вблизи точки бифуркации Db. В данном случае для описания динамики нефтяных цен вблизи максимума целесообразно использование линейного приближения, которое применимо в области значений фрактальной размерности D, удовлетворяющей условию D£D0+0.1. График динамики нефтяных цен за интересующий период приведен на рисунке 2, где отсчет времени начинается с 09.01.2008 г. Из рисунка 2 следует, что всю рассматриваемую область значений в 1 год можно разбить на два интервала с примерно одинаковой продолжительностью в 181 сутки – первый и 180 суток – второй. В первом интервале цена на нефть растет, а во втором практически равномерно убывает. В области роста 1 значение тангенса угла наклона линейного тренда равняется X1=$0,317 в сутки, в области падения 2 X2=$0,61 в сутки. При расчете фрактальных размерностей D использовалась методика, отличная от изложенной в [4, 5]. Из кривой динамики среднесуточных цен на нефть, представленной на рисунке 2, используя составленную авторами программу, строим графики линейного тренда. В результате получаем кривую уклонений цен на нефть от линии тренда. Рассчитаем ее фрактальную размерность. Очевидно, что она совпадает с фрактальной размерностью исходной кривой. Далее была составлена и реализована программа в среде программирования Delphi по анализу зависимости длин фрактальных кривых от величины масштаба δ. Соответствующие значения фрактальной размерности в этих областях будут равны D1=1,30, D2=1,34. В рамках линейного приближения имеет место соотношение [6]

Используя значения Xi, Di и данное соотношение, находим коэффициент K=$23,175 в сутки, D0=1,313. Полученное большое значение коэффициента K в 2008 г. указывает на чрезвычайную переполненность нефтяного рынка спекулятивными деньгами банков и нефтяных компаний в этот период.

Согласно модели [6], процессы роста и спада цен происходили плавно вблизи значения D0 и существенно далеко от значения D=Db, Dk, что характерно для кризисных процессов. В середине 2008 г. достаточно малое колебание фрактальной размерности привело к сдуванию нефтяного пузыря. Проведенный анализ динамики цен на нефть в 2008 г. служит непосредственным доказательством того, что фрактальная размерность участков кривой динамики цен на нефть является эффективным управляющим параметром данного процесса. От ее значений существенно зависит характер рассматриваемой динамики. Литература 1. URL: http://www.washprofile.org/ru/ (дата обращения: 09.04.2009). 2. Мандельброт Б. Фрактальная геометрия природы. М.: Наука, 1992. 3. URL: http://www.ngfr.ru/discussion.html?006 (дата обращения: 09.04.2009). 4. Цветков В.П., Цветков И.В., Гуляева О.С. Фрактальный анализ валютных временных рядов // Финансы и кредит. 2007. № 9 (249). С. 30–35. 5. Кудинов А.Н., Цветков В.П., Цветков И.В. Фрактальный анализ динамики курса американского доллара по отношению к российскому рублю за 2007 – начало 2008 г. // Там же. 2008. № 33 (321). С. 41–45. 6. Нелинейная фрактальная модель валютного кризиса. А.Н. Кудинов [и др.] // Программные продукты и системы. 2008. № 4 (84). С. 117–118. |

от D (X0 – характерное значение X) вычислена с использованием компьютерной программы в системе символьных вычислений Mapple и приведена на рисунке 1 для значений D0=1,4, Dk=1,75, Db=1,75. Здесь D0, Db и Dk – параметры модели, которые находятся из условия наилучшего согласия с опытными данными. Точки Db и Dk получили название точек бифуркации и критической соответственно.

от D (X0 – характерное значение X) вычислена с использованием компьютерной программы в системе символьных вычислений Mapple и приведена на рисунке 1 для значений D0=1,4, Dk=1,75, Db=1,75. Здесь D0, Db и Dk – параметры модели, которые находятся из условия наилучшего согласия с опытными данными. Точки Db и Dk получили название точек бифуркации и критической соответственно. .

.

| Постоянный адрес статьи: http://swsys.ru/index.php?id=2454&like=1&page=article |

Версия для печати Выпуск в формате PDF (4.03Мб) Скачать обложку в формате PDF (1.25Мб) |

| Статья опубликована в выпуске журнала № 1 за 2010 год. |

Возможно, Вас заинтересуют следующие статьи схожих тематик: