Авторитетность издания

Добавить в закладки

Следующий номер на сайте

Содержание понятия документирования в бухгалтерском учете

Аннотация:

Abstract:

| Автор: Городецкий Ю.М. () - | |

| Ключевое слово: |

|

| Ключевое слово: |

|

| Количество просмотров: 25881 |

Версия для печати |

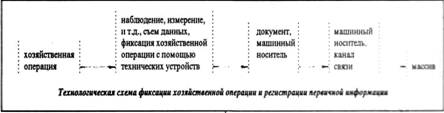

Одним из основных элементов метода бухгалтерского учета является документирование хозяйственных операций. В теории бухгалтерского учета под документированием понимается (Макаров В.Г. [1, с. 182]) "способ сплошного и непрерывного отражения хозяйственных операций с целью получения о них данных, требующихся для ведения текущего бухгалтерского учета и контроля за ними". В экономической литературе часто вместо термина "документирование" используется термин "документация". Особенности этих терминов достаточно подробно проанализированы Макаровым В.Г. [2, с. 75-77]. В данной работе используется термин "документирование" как более предпочтительный с нашей точки зрения. В условиях ручного ведения бухгалтерского учета единственным способом отражения хозяйственных операций является документ. В технологическом смысле процесс отражения хозяйственных операций представляет собой процедуру их регистрации в документах. При автоматизированном ведении учета в качестве средств регистрации хозяйственных операций наряду с традиционными документами стали применяться различного рода технические (электронные средства хранения на ЭВМ). Возможность использования технических носителей существенно изменяет содержание процесса документирования как способа регистрации хозяйственных операций. Классическое его определение уже перестало соответствовать изменившемуся содержанию. Так возникло понятие первичного учета. Однако в литературе по бухгалтерскому учету пока еще не достигнуто единого понимания изменений в технологии обработки учетной информации и отражения их в определениях документирования и первичного учета. Правильное понимание и определение способа документирования имеет не просто теоретическое, но и большое практическое значение. Они позволяют уточнить основные принципы и содержание элемента метода учета и дать обоснование границ его применимости. В данной работе на основании теоретического анализа показаны особенности различных определений способа документирования и первичного учета и раскрыта их сущность в условиях автоматизации учета. Ряд авторов (Анджан К.Я. [3, с. 29], Ефремов И.А., Игумнов Ю.С. [4, с. 160], Галкин А.Ф., Огийчук Н.Ф., Войчук Г.И. [5, с. 168] и некоторые другие) под документированием понимают оформление операций документами, определяя его как первичную стадию в бухгалтерском учете. Макаров В.Г. [1, с. 193] расширяет это понятие в следующем направлении: "Документирование состоит из двух этапов: восприятия данных об отражаемой операции (подсчет, измерение, взвешивание) и занесение полученных сведений в документ (проставление его реквизитов). Восприятие данных и занесение их в документы называется первичным учетом". Такого же мнения придерживается Моисеенко Г.И. [6, с. 136, 148]. По существу здесь отождествляется понятие документирования и первичного учета. Другие авторы представляют способ документирования как составную часть первичного учета. Так, Петрова В.И. [7, с. 18] отмечает: "Не следует смешивать первичную документацию и первичный учет. Понятие первичного учета шире. Это первый этап (стадия) хозяйственного учета, на котором происходит процесс улавливания и фиксации исходной информации. Первичная документация представляет лишь один из способов осуществления этого процесса". В коллективной работе под редакцией Безруких П.С. [3, с. 19] характерные свойства документирования и первичного учета сформулированы более отчетливо: "Первичную стадию в учетном процессе - наблюдение, измерение и запись операций в документах, в результате которой исходная информация регистрируется в особой форме "памяти" - документах, принято называть документацией операций. Иногда эту стадию называют "первичным учетом", включая в нее представление, обработку и движение первичных документов до сдачи их в архив". Различия в определениях первичного учета, встречающиеся в экономической литературе, связаны прежде всего с разным пониманием авторами его границ, что в свою очередь отражается и на содержании понятия первичного учета. Не останавливаясь на исторических аспектах развития понятия первичного учета отметим, что одним из первых его развернутое определение предложил Ратмиров Ю.А. [9, с. 20, 24]: "Нам представляется, что наиболее приемлемо такое определение первичного учета, когда его представляют как систему, улавливающую и фиксирующую процесс исходной информации (восприятие сведений и их регистрация) или в момент совершения операций, или в порядке последующего обобщения данных... Вторая фаза первичного учета -регистрация исходной информации - нужна для "запоминания" и ввода сведений в систему управления. Для этого используются различные средства ручной, механической, полуавтоматической и автоматической записи исходных данных в первичные информационные носители". В этом определении подчеркивается, что первичный учет заканчивается записью исходных данных в первичные информационные носители. К такому же выводу приходит и Волков СИ. [10, с. 96]: "В первичном учете можно выделить две ступени, которым присущи свои специфические операции и которые требуют средств механизации. Первая ступень - получение количественных данных о хозяйственных операциях и явлениях: счет и измерение, вторая - регистрация и хранение полученных данных в носителях исходной информации". Исаков В.И. и Рожнов B.C. в работе [11, с. 177] отмечают: "Первичный учет... слагается из ряда фраз: съема и регистрации исходных данных, хранения и передачи для последующей обработки". Марченко А.К. [12, с. 60-61] приводит следующее определение: "В понятие "первичный учет" включается: съем исходных данных, их регистрация и отражение в документах, передача информации на вычислительную установку (BY)". Одно из наиболее полных и удачных, на наш взгляд, определений первичного учета принадлежит Палию В.Ф. [13, с. 216, 209]: "Первичный учет необходимо понимать как организованную систему сплошного и непрерывного измерения и регистрации количества материальных ценностей, труда и финансовых ресурсов, вовлекаемых в хозяйственные операции, отражения признаков и показателей этих операций в технических носителях информации или непосредственно в системе ЭВМ, а также сбора и отражения другой информации, необходимой для управления предприятием... Первичный учет завершается передачей в банк данных, где она уже выступает вторичной информацией, преобразованной в системе ЭВМ по специальным программам формирования основного информационного массива".

Существенным в этом определении является расширение границ первичного учета - первичный учет по существу заканчивается формированием массива данных. К такому же выводу приходит Романов А.Н. [14, с. 19]: "основными этапами первичного учета следует считать сбор первичных (исходных) данных, их регистрацию, передачу и загрузку в информационную базу". Аналогичные по содержанию выводы содержатся в работе Кирьяновой З.В. [15, с. 13]: "По нашему мнению, первичный учет представляет собой единую, повторяющуюся во времени, организованную систему сбора измерения, регистрации, накапливания информации, а в условиях автоматизированных систем управления - ее передачи и первоначальной обработки. При этом под первичной обработкой информации понимается дифференцированное накапливание количественных данных по заданному комплексу признаков, характеризующих хозяйственные операции, производственные явления и процессы". В работе Жакипбекова С. [16, с. 22] сказано; "под первичным учетом следует понимать восприятие состояния (изменения состояния) объекта управления, регистрацию в соответствующих носителях информации сведений о его состоянии (изменении состояния), их счетную обработку и передачу для формирования учетных показателей, необходимых для принятия решений на всех стадиях процесса управления". Таким образом, мы видим, что различия в приведенных определениях понятия первичного учета связаны в первую очередь с различным толкованием его границ. Рассмотрим этот вопрос более подробно. При ведении бухгалтерского учета с использованием счетно-перфорационной техники (таблично-перфокарточная форма учета) в качестве основного носителя информации выступает перфокарта, которая совмещает в себе одновременно функции средства формирования и регистрации первичной информации и функции ее хранения (то есть играет роль своеобразной "памяти"). В ручном варианте указанные функции выполняет первичный документ. В условиях автоматизированного ведения бухгалтерского учета регистрация хозяйственной операции заканчивается записью ее в информационную базу (записью в соответствующий массив данных), а не формированием информации на технических носителях. Технологическую схему фиксации хозяйственной операции и регистрации первичной информации можно представить в виде, изображенном на рисунке. В приведенной технологии стадия технологического процесса - фиксация хозяйственной операции и формирование информации о ней -является начальным этапом. Процесс регистрации включает несколько элементов технологического процесса – формирование информации, передача информации и формирование соответствующей базы данных. Отсюда следует, что если в условиях ручного ведения бухгалтерского учета процесс составления первичного документа (регистрация учетной информации является самостоятельной технологической операцией, то при использовании ЭВМ он существенно изменился и стал представлять собой достаточно сложный технологический цикл в системе обработки учетной информации. Технические средства (в дальнейшем будем называть их регистраторами информации), установленные в местах возникновения информации, формируют первичную информацию и заносят ее в ЭВМ. На основе этой информации также формируется база данных. Таким образом, можно сделать вывод о том, что процесс регистрации учетной информации в условиях использования ЭВМ существенно изменился. Этап формирования информации является одним из начальных. В качестве носителей при формировании учетной информации выступают документы (ручные или одновременно приспособленные для обработки на ЭВМ), технические (электронные) носители. Конечным этапом процесса регистрации является формирование базы данных. Хозяйственная операция считается зарегистрированной, если она занесена в соответствующую базу данных. С этих позиций определение, сформулированное Палием В.Ф., получает новые подтверждение и доказательство. В связи с изложенными изменениями в технологии регистрации первичной информации возникает естественный вопрос: не потеряло ли в условиях автоматизации учета свое значение документирование как составной элемент метода бухгалтерского учета? Отвечая на этот вопрос отметим, что цель его - сплошное и непрерывное отражение хозяйственных операций является неотъемлемым требованием бухгалтерского учета. Без отражения хозяйственных операций в учете принципиально невозможно систематизировать и обобщать учетную информацию в системе бухгалтерского учета. Как способ (прием) регистрации первичной информации процесс документирования изменил свое содержание - эти функции выполняет первичный учет. Таким образом, изменение содержания документирования привело к возникновению нового понятия "первичный учет". Эта мысль впервые подчеркнута Палием В.Ф. в упоминавшейся работе [13, с. 210, 216]: "Бухгалтерский прием документирования с расширением масштабов производства и развитием технических средств обработки данных постепенно превращается в составную часть первичного учета как организованной системы наблюдения, измерения и регистрации фактов хозяйственной деятельности... В связи с трансформацией документирования в систему первичного учета категория документооборота теряет свое прежнее значение". К такому же выводу приходит Нарибаев К.Н. [17, с. 45]: "В бухгалтерском учете первичное наблюдение осуществляется посредством документации всех хозяйственных операций и инвентаризации средств. Значение этих элементов метода трудно переоценить, с их помощью собирается исчерпывающая информация о деятельности предприятий и организаций, которая затем систематизируется и обобщается для принятия определенных хозяйственных решений... Применение ЭВМ и автоматизация учета не отменяет эти элементы, не принижают их роль и лишь меняет способы их осуществления. Элементом метода автоматизированного учета следует признать уже регистрацию и фиксацию учетных событий, их отражение в определенных носителях информации или запоминающих устройствах вычислительных машин". Кирьянова З.В. в уже упоминавшейся работе [15, с. 13] ставит и рассматривает следующие вопросы: "должен ли первичный учет быть выделен в подсистему автоматизированной системы управления? Должен ли первичный учет быть обособленной частью (так называемой подсистемы второго уровня) подсистемы "Бухгалтерский учет" (которую следует считать подсистемой первого уровня) ?" Впервые предложение о выделении первичного учета в самостоятельную подсистему было высказано Исаковым В.И. [18]. Ответы на поставленные вопросы дает теория автоматизированных систем управления. Процедуры фиксации хозяйственных операций и регистрации первичной информации, составляющие существо первичного учета, являются объектом исследования информационного обеспечения АСУ, являющейся одной из ее обеспечивающих подсистем. Так, в соответствии с ГОСТ 19675-74 (Автоматизированные системы управления. Основные положения. Термины и определения) под информационным обеспечением АСУ понимается "совокупность единой системы классификации и кодирования технико-экономической информации, унифицированных систем документации и массивов информации, используемых в автоматизированных системах". Технические средства регистрации первичной информации являются объектом исследований другой обеспечивающей подсистемы -технического обеспечения АСУ. Информационное и техническое обеспечение подсистемы "Бухгалтерский учет" являются составными частями соответствующих подсистем АСУ. Следовательно, говорить о выделении первичного учета в самостоятельную подсистему можно только в том смысле, как и о подсистеме классификации и кодирования. Палий В.Ф. и Соколов А.В. [19, с. 153] определяют бухгалтерский учет как составную часть информационного обеспечения систем управления. С этим утверждением трудно согласиться. В работах по методологии автоматизированных систем управления выделяют два основных класса подсистем: функциональные, одной из которых является подсистема "Бухгалтерский учет", и обеспечивающие, в состав которых входит информационное обеспечение АСУ. Отсюда следует, что не бухгалтерский учет является составной частью информационного обеспечения, а информационное обеспечение подсистемы "Бухгалтерский учет" является составным элементом информационного обеспечения системы управления. Подводя итоги рассматриваемым вопросам можно сделать следующие выводы. 1. Документирование как основной способ отражения хозяйственных операций с помощью документов в современных условиях потерял свое значение. В качестве такого способа отражения выступает информационное обеспечение систем управления предприятием, составной частью которого являются приемы регистрации информации о хозяйственных операциях. В состав информационного обеспечения систем управления входит информационное обеспечение подсистемы "Бухгалтерский учет". В то же время обязательные требования бухгалтерского учета - формирование и регистрация информации обо всех без исключения хозяйственных операциях, юридическая сила информации о свершившихся хозяйственных операциях и их правомерности, остаются обязательными условиями информационного обеспечения подсистемы "Бухгалтерский учет". 2. Первичный бухгалтерский учет является составным элементом информационного обеспечения систем управления предприятием. Список литературы 1. Макаров В.Г. Теория бухгалтерского учета. - М.: Финансы, 1975.-296 с. 2. Макаров В.Г. Теоретические основы бухгалтерского учета. - М.: Финансы, 1978. -159 с. 3. Анджан К.Я. Основы бухгалтерского учета. - М.: Статистика, 1977.- 184 с. 4. Ефремов И.А., Игумнов Ю.С. Теория бухгалтерского учета. - М.: Недра, 1979. - 287 с. 5. Галкин А.Ф., Огийчук Н.Ф., Войчук Г.И. Теория бухгалтерского учета. - М.: Колос, 1970. - 263 с. 6. Моисеенко Е.И. Теория бухгалтерского учета. - М.: Финансы и статистика, 1982. - 232 с. 7. Петрова В.И. Научная организация бухгалтерского учета. - М.: Финансы, 1975. - 136 с. 8. Бухгалтерский учет в промышленности. /Под ред. П.С. Безруких. - М.: Финансы и статистика, -2-е изд. пере-раб. и доп. -1987. - 263 с. 9. Ратмиров Ю.А. Механизированный учет в системе управления. - М.: Финансы, 1979. - 269 с. 10. Волков СИ. Учетная информация и система ее обработки на ЭВМ. - М.: Финансы, 1973. - 287 с. 11. Исаков В.И., Рожнов B.C. Машинная обработка экономической информации в промышленности. - М.: Статистика, 1980. - 1977.- 358 с. 12. Марченко А. К. Проблемы теории и практики бухгалтерского учета. - Минск: Вышэйшая школа, 1979. - 336 с. 13. Палий В.Ф., Соколов Я.В. Введение в теорию бухгалтерского учета. - М.: Финансы, 1979. - 303 с. 14. Романов А.Н. Проблема организации и перспективы развития первичного учета в АСУП. /Сб. научн. трудов: Теоретические и практические основы механизированной обработки экономической информации. - М.: МЭСИ, 1982. -С. 18-29. 15. Кирьянова 3.B. Методические и организационные основы первичного учета. - М.: Финансы и статистика, 1981. - 144 с. 16. Жакипбеков С. Первичный учет на промышленном предприятии. - М.: Финансы и статистика, 1982. - 80 с. 17. Нарибаев К.Н. Организация и методология бухгалтерского учета в АСУ. - М.: Финансы и статистика. 18. Исаков В.И. Главное направление совершенствования учета. // Бухгалтерский учет, 1972, - № 4, - С. 3-7. 19.Палий В.Ф., Соколов А.В. АСУ и проблемы бухгалтерского учета. - М.: Финансы и статистика, 1984. - 289 с. |

| Постоянный адрес статьи: http://swsys.ru/index.php?page=article&id=1062 |

Версия для печати |

| Статья опубликована в выпуске журнала № 1 за 1996 год. |

Возможно, Вас заинтересуют следующие статьи схожих тематик:

- Компьютерная интеграция и интеллектуализация производств на основе их унифицированных моделей

- Унифицированный информационный интерфейс и его реализация в комплексной САПР

- Анализ российского и зарубежного рынков программных продуктов

- Сравнительный анализ некоторых алгоритмов распознавания

- Общедоступные математические САПР для персональных компьютеров класса IBM PC

Назад, к списку статей