Авторитетность издания

Добавить в закладки

Следующий номер на сайте

Модель финансового управления

Аннотация:Предлагается модель финансового управления предприятием, прослеживается ее зависимость от выбранного подхода и методологии формирования стратегии. Делается акцент на значимость бюджетного управления и роль финансового директора при реализации этой модели.

Abstract:The article presents the relationship between financial management, role of chief financial officer, urgent tasks of budgeting and formation of strategy, life cycle stage of the organization. The proposed model of corporate management system with three-level financial management cycle take into account the requirements of international standards and can be implemented for any enterprise.

| Авторы: Власова Е.А. (ilovem@rambler.ru) - Институт математики, экономики и информатики Иркутского государственного университета | |

| Ключевые слова: финансовое управление, бюджетная модель, бюджетное управление, моделирование, модель стратегического управления, модель финансового управления, система бюджетирования, стратегическое управление, стратегия, бюджетирование |

|

| Keywords: financial management, budget model, budget performance, modeling, strategic management, financial management model, budget system, strategic management, strategy, budget management |

|

| Количество просмотров: 15969 |

Версия для печати Выпуск в формате PDF (5.83Мб) Скачать обложку в формате PDF (1.28Мб) |

Ключевую роль в развитии и успешном существовании любой организации играет хорошо организованное и регулярное стратегическое управление. Назначение стратегического планирования – определить наиболее перспективные направления деятельности организации, обеспечивающие ее долгосрочный рост и процветание. Итогом пла- нирования является разработанная стратегия – совокупность генеральных целей организации и основных принципов их достижения. Стратегия является необходимой предпосылкой для осуществления среднесрочного (тактического) и оперативного управления организацией по всем ключевым направлениям. Само понятие стратегического управления появилось в середине XX века, и с тех пор тема стратегий широко разрабатывается в научных исследованиях. С развитием понятия стратегического управления связано возникновение различных подходов к формированию стратегии, большинство из которых получило отражение в практическом менеджменте. На сегодня выделено десять школ формирования стратегий [1] (в статье для краткости они обозначены цифрами в круглых скобках): школа дизайна (1), школа планирования (2), школа позиционирования (3), школа предпринимательства (4), когнитивная школа (5), школа обучения (6), школа власти (7), школа культуры (8), школа внешней среды (9), школа конфигурации (10). Сторонники каждой из школ придерживаются уникальных воззрений на различные аспекты процесса построения стратегии, по-своему интерпретируют деятельность организации и роль руководства. Руководители предприятий и собственники обычно тяготеют к какой-либо школе стратегий, в большинстве случаев даже не зная об их существовании. Соответственно, в зависимости от принадлежности лиц, осуществляющих стратегическое управление, к той или иной школе можно охарактеризовать различные аспекты управления организацией в рамках ключевых направлений, таких как маркетинг, взаимодействие с клиентами, управление персоналом, логистика, производство, управление финансами. Каждая школа имеет свои сильные и слабые стороны, содержит некоторые элементы системы управления, но только в комбинации они дают полную комплексную модель.

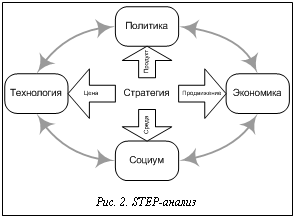

Опишем основные блоки модели. Система раннего предупреждения – определенный набор алгоритмов и методов, позволяющий своевременно отслеживать изменения внешней и внутренней среды предприятия, анализировать данную информацию и при необходимости инициировать новый цикл стратегического управления. Воля инвестора – долгосрочные ожидания физических и юридических лиц, инвестирующих в развитие предприятия. Отраслевой анализ – анализ конкурентной среды по основным экономическим характеристикам отрасли: размер и темп роста рынка, стадия жизненного цикла (ЖЦ) и прибыльность отрасли, количество и относительные размеры конкурентов и покупателей, степень вертикальной интеграции основных конкурентов, каналы распространения продукции, скорость технологических изменений в производстве и темпы разработки инновационных товаров, степень дифференциации товаров и услуг компаний-конкурентов, возможность экономии на масштабе, наличие эффекта обучаемости, степень загрузки производственных мощностей, входные барьеры. STEP-анализ – анализ рыночной ситуации: социальных (Social), технологических (Technological), экономических (Economic) и политических (Political) факторов. Особое внимание уделяется факторам, выделенным при отраслевом анали- зе (рис. 2). Сценарное проигрывание внешней среды – моделирование вариантов развития внешней среды и выбор оптимальных условий по ключевым факторам, выделенным в результате STEP-анализа в отрасли, регионе, округе, государстве, мире (например, с использованием моделей Форрестера, Леонтьева и др.).

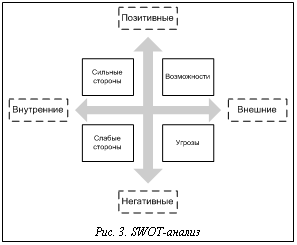

Видение – краткая, лаконичная и вдохновляющая констатация того, какой организация хочет стать и чего достичь в обозримом будущем, часто выраженная в конкурентных терминах. Миссия – вдохновляющее и впечатляющее представление о роли и основных задачах организации, существенно выходящее за рамки ее современной деловой среды и конкурентной позиции. SWOT-анализ – оценка сил (Strengths) и слабостей (Weaknesses) организации в свете существующих возможностей (Opportunities) и угроз (Threats) (рис. 3). Оптимизационные процессы теории активных систем (теория игр) – расчет выгоды, определение степени рисков, затрат. Рассматривает варианты итогового решения.

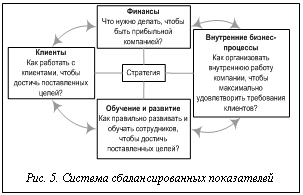

Сценарное проигрывание каждой стратегии – моделирование вариантов развития организации для каждой стратегии с учетом данных SWOT-анализа (поиск опорных решений). Выбор стратегии – сравнение результатов моделирования сценарного проигрывании, выбор из множества опорных решений стратегии, наиболее подходящей для организации. Система сбалансированных показателей (ССП) – это концепция переноса и декомпозиции стратегических целей для планирования операционной деятельности и контроля их достижения. Она позволяет планировать и оценивать не только финансовые, но и качественные и количественные показатели деятельности организации (рис. 5) [3].

Система менеджмента качества (СМК) – система управления качеством производимой продукции в организации. Бюджетная модель – иерархическое финансовое планирование. Реализация бюджетной модели описана в работе [5]. Параметры управленческого учета – финансовые и нефинансовые показатели деятельности предприятия. Система раннего предупреждения является элементом, придающим целостность контуру стратегического управления, базирующемуся на принципах обратной связи и итерационности. Весь цикл стратегического управления начинается с контроля текущей ситуации и принятия решения по ней: в зависимости от величины отклонения параметров от целевых показателей нужно либо поддерживать прежний цикл стратегического управления, либо начинать новый цикл Деминга для разработки новой стратегии. Полная модель с трехуровневым циклом финансового управления представлена в нотации IDEF0 (рис. 6).

Помимо предпочтений руководства, выбор и комбинирование базовых элементов разных школ для построения системы стратегического управления определяются стадией жизненного цикла организации. Проследим зависимости подхода к формированию стратегии, финансовых целей и задач бюджетирования от стадий жизненного цикла предприятия. В таблице обозначены ключевые направления финансового управления организацией в зависимости от стадии ее жизненного цикла и подхода к формированию стратегии. На основании изложенного можно сделать следующие выводы: приверженность руководства к определенной школе стратегии, во-первых, обусловливает набор используемых элементов стратегического управления и способ формирования и принятия стратегии, во-вторых, определяет роль и задачи финансового управления в общем управлении организацией и, в-третьих, обозначает наиболее важные финансовые показатели деятельности организации и цели бюджетирования в зависимости от того, в какой стадии ЖЦ она находится. Разработанная автором модель связывает в едином последовательном алгоритме наиболее распространенные подходы к стратегическому управлению. Используя ее, можно для любого предприятия определить, каким образом должны осуществляться финансовое управление и бюджетирование, какие требования предъявляются финансовому директору. В модели также учтен и описан переход от стратегии к тактическому и оперативному финансовому управлению, в том числе и к системе бюджетирования, которая является органичной частью системы управления компанией и призвана количественно обосновать возможность достижения стратегических целей. В [5] описана разработанная векторно-матричная модель формирования фактических данных по исполнению бюджетов на основе шахматного баланса бухгалтерского учета. Согласно предложенному подходу, в каждый момент времени можно получить фактическое исполнение бюджетов, что позволяет оперативно управлять текущей деятельностью компании и своевременно обнаруживать отклонения от плановых стратегических показателей, то есть реализовать полный цикл финансового управления предприятием. Литература 1. Минцберг Г., Альстрэнд Б., Лэмпел Дж. Школы стратегий; [пер. с англ. под ред. Ю.Н. Каптуревского]: сер. Теория и практика менеджмента. СПб: Питер, 2001. 336 с. 2. Ансофф И. Новая корпоративная стратегия. СПб: Питер Ком, 1999. 416 с. (Теория и практика менеджмента). 3. Каплан Р.С., Нортон Д.П. Сбалансированная система показателей. М.: Олимп-Бизнес, 2003. 210 с. 4. Хан Д. Планирование и контроль: концепция контроллинга; [пер. с нем.]. М.: Финансы и статистика, 1997. 800 с. 5. Власова Е.А., Каратуева Н.А. Векторно-матричная модель бюджетного управления // Программные продукты и системы. 2011. № 1. С. 55–59. |

Ситуационные состояния субъекта – убеждения и предпочтения индивидов (ситуационное планирование действий субъекта на основе теории игр).

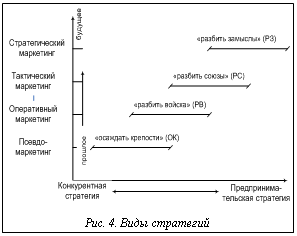

Ситуационные состояния субъекта – убеждения и предпочтения индивидов (ситуационное планирование действий субъекта на основе теории игр). Формирование возможных стратегий – формулировка вариантов стратегий на основании проведенных исследований. Число вариантов стратегий существенно сократится, если предварительно определить, какой стратегии будет придерживаться организация – конкурентной или предпринимательской (рис. 4) [2].

Формирование возможных стратегий – формулировка вариантов стратегий на основании проведенных исследований. Число вариантов стратегий существенно сократится, если предварительно определить, какой стратегии будет придерживаться организация – конкурентной или предпринимательской (рис. 4) [2].

Сценарное проигрывание для выбранной стратегии – это детальное моделирование будущего организации для выбранной стратегии с использованием экономико-математических моделей деятельности организации (работа с опорными решениями). Проводится с использованием модели Поппа – укрупненной модели планирования бизнеса, интегрированной с функциональным планированием, которая позволяет максимизировать ценность капитала с учетом минимально требуемой прибыли за период в пределах всего планового горизонта в рамках синхронного планирования продуктовой программы и потенциала с учетом прочих целей периода. Данная модель была разработана для стыковки стратегического и среднесрочного планирования на предприятии: C0=

Сценарное проигрывание для выбранной стратегии – это детальное моделирование будущего организации для выбранной стратегии с использованием экономико-математических моделей деятельности организации (работа с опорными решениями). Проводится с использованием модели Поппа – укрупненной модели планирования бизнеса, интегрированной с функциональным планированием, которая позволяет максимизировать ценность капитала с учетом минимально требуемой прибыли за период в пределах всего планового горизонта в рамках синхронного планирования продуктовой программы и потенциала с учетом прочих целей периода. Данная модель была разработана для стыковки стратегического и среднесрочного планирования на предприятии: C0= ®max!, где qt – коэффициент дисконтирования;

®max!, где qt – коэффициент дисконтирования;  – сальдо поступлений от производства и реализации продукта вида j;

– сальдо поступлений от производства и реализации продукта вида j;  – выплаты по инвестициям вида k в расширение производственных мощностей вида r;

– выплаты по инвестициям вида k в расширение производственных мощностей вида r;  – выплаты при проведении сбытовых мероприятий вида s для продукта вида j;

– выплаты при проведении сбытовых мероприятий вида s для продукта вида j;  – выплаты при замещении продукта i продуктом j.

– выплаты при замещении продукта i продуктом j.

| Постоянный адрес статьи: http://swsys.ru/index.php?page=article&id=2942 |

Версия для печати Выпуск в формате PDF (5.83Мб) Скачать обложку в формате PDF (1.28Мб) |

| Статья опубликована в выпуске журнала № 4 за 2011 год. [ на стр. 174 – 177 ] |

Возможно, Вас заинтересуют следующие статьи схожих тематик:

- Векторно-матричная модель бюджетного управления

- Программа идентификации условий теплообмена для изделий плоской формы

- Моделирование систем массового обслуживания с абсолютным приоритетом

- Программная система исследований динамики технологических процессов формования химических волокон

- Информационно-вычислительная система моделированияи прогнозирования торфяных пожаров

Назад, к списку статей