Авторитетность издания

Добавить в закладки

Следующий номер на сайте

Применение локальных трендов для предподготовки временных рядов в задачах прогнозирования

Аннотация:В статье основное внимание уделяется изучению локальных трендов, характеризующих промежуточные движения в нестационарных временных рядах. В первой части работы рассмотрены возможности методов выделения закономерностей в исторических тенденциях с помощью кусочно-линейной аппроксимации, кусочно-логарифмической аппроксимации и метода локальных главных компонент. Построение локальных трендов проводилось с помощью метода сегментации временного ряда «снизу вверх», который позволил выявить основные направления движения временного ряда. Определены критерии качества и алгоритм выделения локальных трендов с помощью перечисленных методов. Проведены эксперименты для каждого метода предобработки временного ряда. Предполагается, что последовательность исторических локальных трендов описывает долгосрочную взаимосвязь во временном ряду и может быть успешно использована для прогнозирования, например, на основе гибридных нейросетевых методов. Во второй части работы рассмотрено классическое применение преобразования Хафа для аппроксимации случайных точек на плоскости отрезками прямых. Показан недостаток этого метода по сравнению с динамическим преобразованием Хафа, который учитывает динамику выборки и может быть использован в онлайн-обучении. Рассмотрен алгоритм прогноза с одновременным вычислением локального тренда с помощью динамического преобразования Хафа. Алгоритм легко распространяется на остальные способы аппроксимации данных, описанные в первой части работы. Проведены вычислительные эксперименты на реальных данных с помощью предложенного метода и получены прогнозы. Эксперименты показали возможность предлагаемого метода определять тенденции во временном ряду. Для всех экспериментов использованы данные c электрокардиограммы со сложной периодичностью и цены закрытий акций Газпрома.

Abstract:The paper focuses on the studying local trends that describe intermediate movements in non-stationary time series. The first part of the article considers the possibilities of methods of identifying patterns in historical trends using piecewise linear approximation, piecewise logarithmic approximation and the method of local principal components. Local trends have been created using the segmentation method of the bottom-up time series, which allowed identifying the main directions of time series movement. The paper determines the quality criteria and the algorithm for identifying local trends using the proposed methods. There have been some experiments for each time series preprocessing method. It is assumed that the sequence of historical local trends describes the long-term relationship in a time series and might be successfully used for forecasting, for example, based on hybrid neural network methods. The second part of the paper considers the classical application of the Hough transformation for random points approximation on a plane by line segments. There is a disadvantage of this method comparing with the dynamic Hough transformation that takes into account the sample dynamics and can be used in online learning. The authors consider the forecasting algorithm with simultaneous calculation of a local trend using the dynamic Hough transformation. The algorithm is easily extended to other methods of data ap-proximation, which have been considered in the first part of the paper. Computational experiments included real data and used the proposed method. They provided forecasts. The experiments showed that the proposed method helps determining time series trends. The complex periodicity electrocardiogram data and closing prices of Gazprom shares were used for all experiments.

| Авторы: Пучков Е.В. (puchkoff@i-intellect.ru) - Академия строительства и архитектуры Донского государственного технического университета, ул. Социалистическая, 162, г. Ростов-на-Дону (доцент), Ростов-на-Дону, Россия, кандидат технических наук, Белявский Г.И. (gbelyavski@sfedu.ru) - Институт математики, механики и компьютерных наук Южного федерального университета, ул. Мильчакова (профессор), Ростов-на-Дону, Россия, доктор технических наук | |

| Ключевые слова: прогнозирование, временной ряд, преобразование хафа, главные компоненты, аппроксимация, локальный тренд |

|

| Keywords: forecasting, time series, hough transformation, principal components, approximation, local trend |

|

| Количество просмотров: 6405 |

Статья в формате PDF Выпуск в формате PDF (22.98Мб) |

Прогнозирование временных рядов имеет большое значение во многих прикладных задачах, таких как формирование сигналов на фондовом рынке, управление энергопотреблением, мониторинг центров обработки данных и т.д. Предсказание значений временного ряда часто достаточно затруднительно по причине нестационарности данных. Одним из эффективных и действенных решений этой проблемы является локальная аппроксимация. В работе рассмотрены кусочно-линейная аппроксимация как, пожалуй, наиболее часто используемый метод обработки данных [1–3], кусочно-логарифмическая аппроксимация, локальные главные компоненты [4, 5] и преобразование Хафа [6]. Для преобразования Хафа предлагается оригинальный алгоритм, учитывающий динамику. В первой модели время входит в качестве аргумента, поэтому параметры модели зависят от временного периода. В остальных моделях время присутствует неявно. Это дает дополнительные преимущества над первой моделью. Используем следующие обозначения: X – временной ряд, xt – значение временного ряда, t – время. Предполагаем, что время дискретно. Под отрезком временного ряда Сегментация временного ряда. Важным этапом в процессе построения локальных трендов является сегментация временного ряда. Несмотря на то, что существует большое количество методов сегментации, в общем случае их можно сгруппировать в три категории. 1. Скользящее окно: сегмент растет до тех пор, пока не превысит некоторую ошибку e. Процесс повторяется со следующей точки данных, не включенной в недавно полученный сегмент. 2. Сверху вниз: временной ряд рекурсивно разделяют на сегменты до тех пор, пока не будет выполнен некоторый критерий остановки. 3. Снизу вверх: сегменты объединяются, начиная с наилучшей аппроксимации, пока некоторый критерий остановки не будет соблюден.

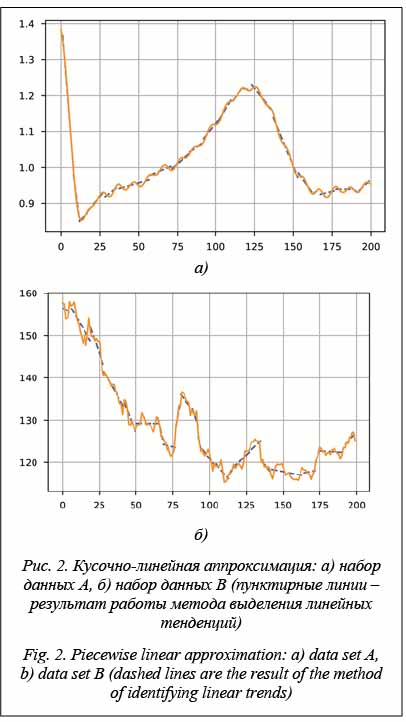

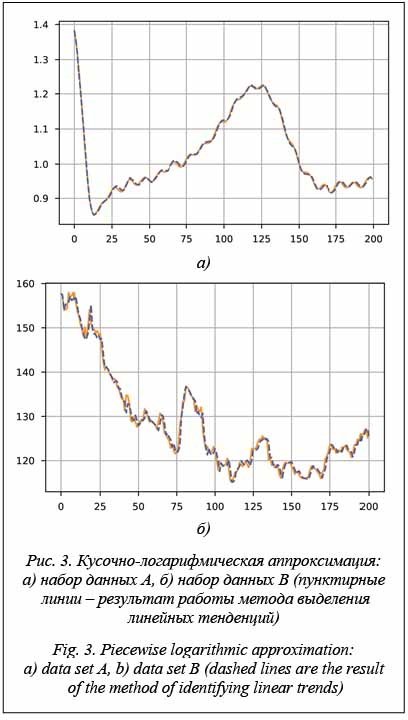

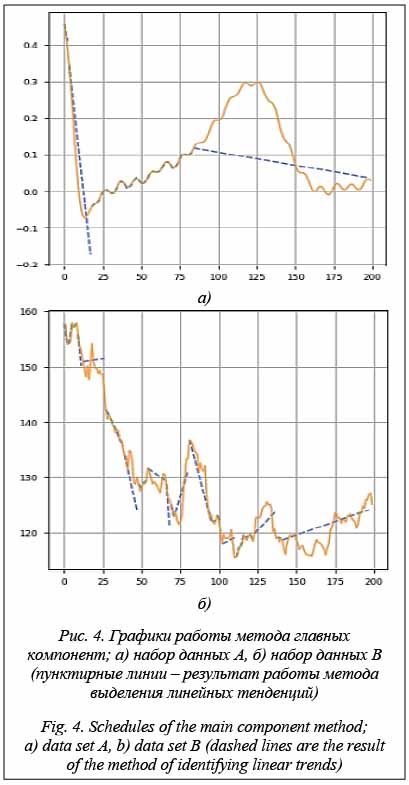

Далее для демонстрации работы методов выделения локальных тенденций будем использовать сегментацию снизу вверх с фиксированным количеством сегментов (25). Такой критерий не является оптимальным для сегментации, но позволит сравнить методы выделения локальных тенденций и определить их особенности. В качестве исходных данных будем использовать два набора: данные c электрокардиограммы со сложной периодично- стью (A) и цены закрытий акций Газпрома (B) c таймфреймом в один день. Кусочно-линейная аппроксимация отрезка Рассмотрим отрезок

Кусочно-логарифмическая аппроксимация. Используем обозначения предыдущего раздела. Кусочно-логарифмическая аппроксимация отрезка

Критерий (2) в отличие от критерия (1) позволяет получить статистику, инвариантную по отношению к масштабу, что позволяет избавиться от ряда проблем при обучении (рис. 3). Локальные главные компоненты. В этой модели рассмотрим отрезок

где

Общий для всех методов алгоритм будет выглядеть следующим образом. 1. Формирование начальной выборки. Если выборка исчерпана, то переход к п. 5. 2. Добавление нового элемента. Если выборка исчерпана, то переход к п. 5. 3. Если новый элемент добавлен, то вычисление параметров модели и переход к п. 2. 4. Переход к п. 1. 5. Остановка. Рассмотрим подробнее алгоритм на примере второй модели. Начальная выборка должна содержать два элемента, вычисляются показатели Преобразование Хафа. Данный метод широко используется при анализе изображений [6]. Как и в модели локальной главной компоненты, рассмотрим множество точек на плоскости r = u cosj + v sinj. (4) В параметрической плоскости строится сетка с узлами: ci,j = (ji, rj) = (iDj, jDr), i = –l, –l + 1, …, 0, …, l; j = 0, 1, … Причем lDj = 2p. Вычисляется матрица H. Первоначально все элементы матрицы равны нулю, затем каждый элемент

Динамическое преобразование Хафа. Классическое применение преобразования Хафа имеет один недостаток. Этот метод кластеризации работает со сформированной обучающей выборкой, что накладывает ограничения при его использовании в online-обучении. Рассмотрим метод, учитывающий динамику выборки в контексте приведенного выше алгоритма. Начальная выборка содержит два элемента: (u1, v1) и (u2, v2). С использованием (4) вычисляются (j1, r1). Сначала вычисляется угол

если ½v1, v2½ > e. Затем вычисляются ra = u1 cosja + v1 sinja и

Если ½v1 – v2½ £ e, то

Пусть сформирована выборка из n элементов с (jn, rn) и решается вопрос о добавлении следующего элемента (un+1, vn+1) (un+1 = Dxn+1, vn+1 = xn). Для этого вычисляются приращения:

где A = un+1 cosjn + vn+1 sinjn, B = vn+1 cosjn – – un+1sinjn. Вычисляется тест

Если T £ e, то (un+1, vn+1) добавляется к выборке и вычисляется

иначе (un+1, vn+1) не добавляется к выборке и определяются l = n и угол наклона отрезка Прогнозирование с помощью локальной аппроксимации. Применение локальной аппрокси- мации возможно двумя способами. Первый способ заключается в том, что перед вычислением прогноза временного ряда вычисляются параметры локальной аппроксимации с использованием исторических данных. Рассмотрим это на примере кусочно-логарифмической модели. Вычисляется точка (a, t) с использованием последовательности точек (ai, ti). Параметр a определен ранее, а параметр t – длина локальной аппроксимации. По сути t – это число использований модели с параметром a перед пересчетом (a, t). Прогноз вычисляется по простой формуле: yt+1 = xt (1 + a). Вычислить точку (a, t) можно на нейронной сети сложной архитектуры, например CNN и LSTM, с эффективным алгоритмом обучения [10]. Второй способ – это прогноз с одновременным вычислением локального тренда. Рассмотрим соответствующий алгоритм с использованием динамического преобразования Хафа. Пусть текущее значение дискретного времени t. Определим точность e и регуляризующий пара- метр a. 1. Полагаем n = t – 3. Если выборка исчерпана, то переход к п. 5. Вычисляется (j, r) с использованием формул (5) и (6) или (7) и двух точек с координатами u2 = xt – xt–1, v2 = xt–1, u1 = xt–1 – xt–2, v1 = xt–2. 2. k = 2. 3. Добавление новой точки с координатами u = xn+1 – xn, v = xn. Если выборка исчерпана, то переход к п. 4. С использованием формулы (8) вычисляются Dj, Dr и T:

где A = u cosj + v sinj, B = v cosj – u sinj, Если T > e, то переход к п. 4. Вычисляются с применением (9): Переход к п. 3. 4. Вычисляются прогноз

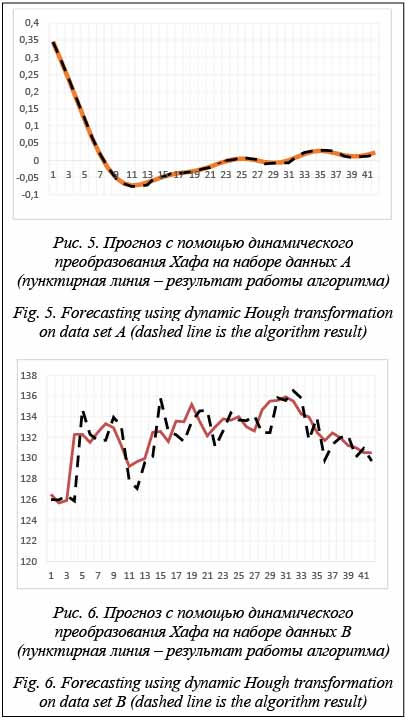

5. Остановка. Проведем два эксперимента с наборами данных A и B. Результаты прогноза на наборе A приведены на рисунке 5. Второй эксперимент – это прогноз на наборе данных B. Результат показан на рисунке 6.

Заключение В данной работе основное внимание уделяется изучению локальных тенденций во временных ря- дах. Предполагается, что такая последовательность тенденций описывает долгосрочную взаимосвязь во временном ряду и, таким образом, естественно влияет на изменение следующего локального тренда. Применение методов выделения тенденций совместно с применением нейросетевых методов может значительно улучшить результаты прогнозирования. В работе также рассмотрена неблагодарная задача прогноза. За основу взята идея кусочно- линейной аппроксимации и предложен алгоритм прогноза с использованием динамического преобразования Хафа. Отметим, что алгоритм легко распространяется на остальные способы кусочно-линейной аппроксимации данных. Данные экспериментов показали применимость предложенного метода для прогнозирования временного ряда. По крайней мере, тенденции воспроизводятся и в первом, и во втором экспериментах. Дальнейшего улучшения результатов следует ожидать при одновременном прогнозе тренда, его продолжительности и значений временного ряда. Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 17-01-00888 а. Литература 1. Hunter J., McIntosh N. Knowledge-based event detection in complex time series data. Artificial Intelligence in Medicine. Springer. 1999, pp. 271–280. 2. Ge X., Smyth P. Segmental Semi-Markov models for endpoint detection in plasma etching. IEEE Transactions on Semiconductor Eng., 2001, vol. 259, pp. 201–209. 3. Wang Peng, Wang Haixun, and Wang Wei. Finding semantics in time series. Proc. 2011 ACM SIGMOD Intern. Conf. on Management of Data, 2011, pp. 385–396. 4. Belyavsky G., Puchkov E. Nonlinear principal component analysis approach to pattern recognition // Modeling of Artificial Intelligence, 2016, vol. 9, iss. 1, pp. 24–32. 5. Golyandina N., Nekrutkin V., and Zhigljavsky A. Analysis of time series structure: SSA and related techniques. Chapman & Hall/CRC, 2001, 320 p. 6. Canny J.F. A computational approach to edge detection. IEEE Trans. Pattern Analysis and Machine Intelligence, 1986, no. 8, pp. 679–698. 7. Keogh E., Chu S., Hart D., Pazzani M. Segmenting time series: A survey and novel approach, in: Data mining in time series databases, World Scientific, Singapore, 2004, pp. 1–21. 8. Keogh E, Chakrabarti K., Pazzani M. & Mehrotra S. Dimensionality reduction for fast similarity search in large time series databases. Knowledge and Information Systems, 2000, no. 3, pp. 263–286. 9. Matsubara Ya., Sakurai Ya., and Faloutsos Ch. AutoPlait: Automatic mining of coevolving time sequences. Proc. 2014 ACM SIGMOD Intern. Conf. on Management of Data, 2014, pp. 193–204. DOI: 10.1145/2588555.2588556. 10. Lin Tao, Guo Tian, Aberer K. Hybrid neural networks for learning the trend in time series. Proc. 26th Intern. Joint Conf. on Artificial Intelligence, 2017, pp. 2273–2279. References

|

, s £ 1, будем понимать последовательность значений

, s £ 1, будем понимать последовательность значений

= {f(s), …, f(t)}. Качество представления определяется в результате сравнения отрезков

= {f(s), …, f(t)}. Качество представления определяется в результате сравнения отрезков  . (1)

. (1)

: yt+1 = aixt, t Î [ti–1, ti), s = t0 < < t1 < … < tk = t. В данной модели критерий, аналогичный критерию (1), имеет следующий вид:

: yt+1 = aixt, t Î [ti–1, ti), s = t0 < < t1 < … < tk = t. В данной модели критерий, аналогичный критерию (1), имеет следующий вид: . (2)

. (2) ={(Dxs+1, xs), …, (Dxt, xt–1)} как множество случайных точек на плоскости. Как и раньше, разбиение s = t0 < t1 < < … < tk = t. Отрезок

={(Dxs+1, xs), …, (Dxt, xt–1)} как множество случайных точек на плоскости. Как и раньше, разбиение s = t0 < t1 < < … < tk = t. Отрезок  , где

, где  . Обозначим через

. Обозначим через  выборочную ковариационную матрицу, соответствующую множеству

выборочную ковариационную матрицу, соответствующую множеству  , ее собственные числа

, ее собственные числа  Критерий для данной модели будет иметь вид:

Критерий для данной модели будет иметь вид: , (3)

, (3) . Критерий (3) инвариантен и к сдвигу, и к масштабу. Локальные главные компоненты (рис. 4) также рассматривались в ряде работ, например в [4, 5].

. Критерий (3) инвариантен и к сдвигу, и к масштабу. Локальные главные компоненты (рис. 4) также рассматривались в ряде работ, например в [4, 5].

и значение теста T1 = 0. Добавление элемента. Пусть после n итераций сформирована выборка со значениями

и значение теста T1 = 0. Добавление элемента. Пусть после n итераций сформирована выборка со значениями  и Mn. Рассматривается возможность добавления к выборке элемента xn+1. Для этого вычисляются новые значения показателей

и Mn. Рассматривается возможность добавления к выборке элемента xn+1. Для этого вычисляются новые значения показателей

и значение теста

и значение теста  . Элемент добавляется к выборке, если справедливо неравенство Tn+1 £ e. Если неравенство не выполняется, определяются наклон a = Mn и длина локального отрезка l = n.

. Элемент добавляется к выборке, если справедливо неравенство Tn+1 £ e. Если неравенство не выполняется, определяются наклон a = Mn и длина локального отрезка l = n. в синусоиду на параметрической плоскости (j, r) с помощью равенства

в синусоиду на параметрической плоскости (j, r) с помощью равенства ; i = –l, –l + 1, …, 0, …, l; ji = max{j: rj £ u cosji + + v sinji}. Определяется множество локальных максимумов LH = {(ik, jk)} матрицы H, по которому определяются параметры отрезков прямых

; i = –l, –l + 1, …, 0, …, l; ji = max{j: rj £ u cosji + + v sinji}. Определяется множество локальных максимумов LH = {(ik, jk)} матрицы H, по которому определяются параметры отрезков прямых  , аппроксимирующих множество точек

, аппроксимирующих множество точек

, (5)

, (5) (6)

(6) (7)

(7) , (8)

, (8) . (9)

. (9) , (10)

, (10) .

. .

. и

и  , а также n: = n – 1 и k = k+ 1.

, а также n: = n – 1 и k = k+ 1. и новое значение для t = t + 1. Переход к п. 1.

и новое значение для t = t + 1. Переход к п. 1.

| Постоянный адрес статьи: http://swsys.ru/index.php?page=article&id=4536&lang=&lang=&like=1 |

Версия для печати Выпуск в формате PDF (22.98Мб) |

| Статья опубликована в выпуске журнала № 4 за 2018 год. [ на стр. 751-756 ] |

Возможно, Вас заинтересуют следующие статьи схожих тематик:

- Адекватные междисциплинарные модели в прогнозировании временных рядов статистических данных

- Интеллектуальный подход к задаче информирования и краткосрочного прогнозирования временного ряда в онлайн-режиме

- Нейронные сети и модели ARIMA для прогнозирования котировок

- Прогнозирование временного ряда инфекционной заболеваемости

- Система раннего предупреждения о нарушении показателей качества питьевой воды

Назад, к списку статей