Journal influence

Bookmark

Next issue

Function of optimisation of expenses for advertising services in information system of accounting

The article was published in issue no. № 1, 2010Abstract:Among the major problems which may or have already faced trade and industrial enterprises - a problem of customer churn, which leads to a slowdown in demand for products and services. This phenomenon requires a change of tactics for the company, including the optimization of marketing costs. The article details the implementation, means of information technology, one aspect that determines the success of the promotion of the company in the market in a volatile economy.

Аннотация:В числе главных проблем, с которыми могут или уже столкнулись торговые и производственные предприятия, –отток клиентов, приводящий к спаду спроса на продукцию и услуги. Это явление требует от компании изменения тактики работы, в том числе оптимизации маркетинговых затрат. В статье рассматривается реализация одного из аспектов, определяющих успешность продвижения компании на рынке в условиях нестабильной экономики, средствами информационных технологий.

Эффективность маркетингового канала зависит от множества факторов и не всегда может быть заранее просчитана с необходимой точностью. Однако это не означает, что руководителю не нужно отслеживать возврат инвестиций в рекламу компании и проводить дорогостоящие эксперименты. Он обязан знать, сколько его компания зарабатывает с каждого вложенного в продвижение рубля. Во время падения платежеспособного спроса усиливается конкуренция за клиентов между существующими на рынке поставщиками товаров и услуг. Большинство руководителей сетует, что продавать продукцию (товары и услуги) и удерживать клиентов становится все труднее. Компании переходят от стратегии активного роста к сокращению затрат. И руководители зачастую в первую очередь сокращают рекламные бюджеты. Такое простое решение может быть крайне опасным. Проиллюстрируем возможные негативные последствия этого шага на примере одного из старейших европейских керамических производств Wedgwood (г. Стаффордшир, Великобритания), закрытого в январе 2009 года. История веджвудского фарфора началась в 1759 году и связана с именем выдающегося английского технолога-керамиста Джизайи Веджвуда.

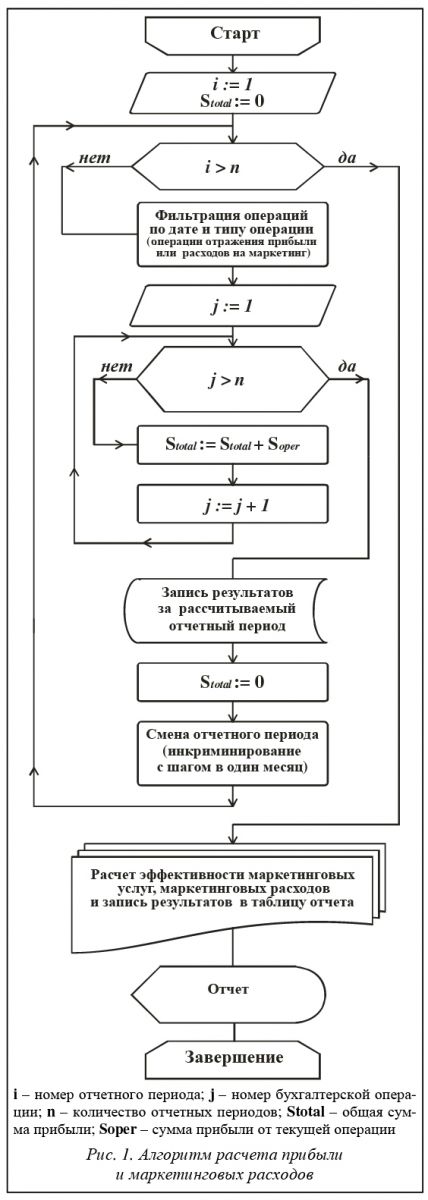

Опытные российские управленцы, пережившие кризис 1998 года, знают, что в тяжелые времена расходы на маркетинг необходимо оптимизировать, а не слепо сокращать. Одна и та же сумма, вложенная в два разных рекламных источника, может или бесследно пропасть для компании, или привлечь массу платежеспособных клиентов. Ситуация, когда руководство компании не понимает, какую отдачу даст каждый из источников рекламы и какая часть денег, потраченных на конкретную маркетинговую кампанию, возвратится в качестве прибыли от проданных товаров и услуг, характерна для подавляющего большинства компаний. Низкий КПД многих используемых по привычке источников привлечения клиентов не позволяет компаниям получать ожидаемый эффект от инвестиций в продвижение. Извечный вопрос: что делать? Реализация данной задачи средствами информационных технологий предполагает проектирование и внедрение в состав информационной системы управления бухгалтерской БД программного модуля оптимизации расходования средств на рекламную деятельность. В основе разработки алгоритма (рис. 1) такого модуля лежит исследование бухгалтерской выборки действующего предприятия. Цель исследования – определить зависимость прибыли от расходов на маркетинговые услуги. Процедура расчета прибыли согласно алгоритму (рис. 1) на языке Delphi будет выглядеть так: procedure TFormMarketing.ButtonReportClick(Sender: TObject); var i,j: Integer; cDate1, cDate2: TDateTime; //Начальная и конечная даты отчетного периода St: real; //St-сумма прибыли begin St:=0; // Обнуление переменной //Задание дат начала и конца отчетного периода cDate1:=FormMarketing.DateTimePicker1.Date; cDate2:=FormMarketing.DateTimePicker2.Date; //Установка указателя на первую строку отчетной таблицы DataModule1.ADOTable_Marketing.First; for i:=1 to 12 do // Начало цикла расчета прибыли begin //for i:=1 to 12 //Фильтрация операций по дате и содержанию DataModule1.ADOTableOperations.Filtered:=false; DataModule1.ADOTableOperations.Filter:= ='Дата>='''+DateToStr(cDate1) +''' and Дата<='''+DateToStr(cDate2) +''' and Содержание=''Прибыль'''; DataModule1.ADOTableOperations.Filtered:=true; //Установка указателя на первую строку таблицы операций DataModule1.ADOTableOperations.First; //Цикл расчета суммы прибыли for j:=1 to DataModule1.ADOTableOperations.RecordCount do begin St:=St+DataModule1.ADOTableOperationsDSDesigner6.AsFloat; DataModule1.ADOTableOperations.Next; end; //Завершение цикла расчета суммы прибыли //Запись результатов в отчетную таблицу DataModule1.ADOTable_Marketing.Edit; //Перевод табл. в режим редактирования DataModule1.ADOTable_Marketing_2.AsFloat:=St; //Запись результата DataModule1.ADOTable_Marketing.Post; //Сохранение изменений DataModule1.ADOTable_Marketing.Next; //Переход на новую строку таблицы

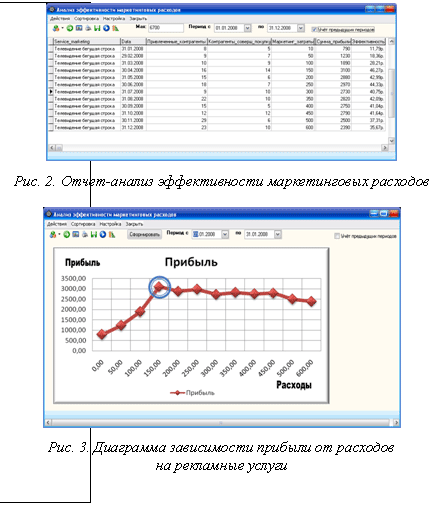

St:=0; //Обнуление переменной //Инкриминирование начальной даты отчетного периода на 1 месяц cDate1:=incMonth(cDate1); //Инкриминирование конечной даты отчетного периода на 1 месяц cDate2:=incMonth(cDate2); end; // Завершение цикла расчета прибыли end; //End of procedure В исследовательских целях управляющий в процессе формирования выборки варьировал значение расходов на рекламные услуги с определенным шагом. То есть значения расходов от одного отчетного периода к другому изменялись менеджером от минимальных до максимально допустимых. Изначально наблюдался рост, а по мере увеличения затрат на рекламные услуги до предельно максимальных фиксировалось падение прибыли. Алгоритм функции анализа зависимости прибыли от затрат на рекламу прежде всего предполагает разбивку отчетного периода на несколько субпериодов. Если условиться, что исследуемый период – один год, тогда, к примеру, за значение субпериода можно принять один месяц. В итоге исследуемый период разбит на 12 субпериодов. Непосредственно перед проходом по БД бухгалтерских проводок для сокращения обрабатываемой информации функция выполняет фильтрацию данных по дате и одновременно по содержанию операции. Затем по отфильтрованным данным выполняется проход для сбора данных о размерах затрат и соответствующих им прибылях в отдельных субпериодах. На завершающем этапе для наглядности функция генерирует отчет в виде итоговой таблицы (см. табл. и рис. 2) и диаграммы зависимости прибыли от расходов на рекламные услуги (рис. 3). В данной работе проведен анализ финансовой отчетности за 2008 г. на примере образовательного центра «Depeche» (Молдова, г. Кишинев), основным видом деятельности которого является обучение в сфере эксплуатации и программирования программного обеспечения. Расходы на рекламные услуги и прибыль за отчетные периоды 2008 г. образовательного центра «Depeche»

Сгенерированная функцией итоговая таблица за 2008 г. (см. табл. и рис. 2) и построенная по данным таблицы диаграмма (рис. 3) показывают, что максимальная прибыль (3100 у.е.) была получена в апреле и наценка составляла 120 % от себестоимости услуг. Анализ полученных данных позволяет сделать вывод о том, что увеличение маркетинговых расходов не приводит к постоянному увеличению прибыли. Ведь при расходах 150 у.е. прибыль составляет 3100 у.е., а при расходах 600 у.е. – 2390. Разница составляет 710 у.е., за год издержки вырастут до 8520 у.е. Таким образом, во-первых, функция оптимизации маркетинговых затрат, внедренная в информационную бухгалтерскую систему, позволяет управляющему определить оптимальное значение расходов на рекламные услуги, при котором конкретное предприятие сможет снизить свои издержки на действующем рынке.

Удобство эксплуатации такого приложения – не единственный положительный момент. Рассмотренная процедура оптимизации, кроме всего, исключает ошибку ввода исходных данных, то есть исключается человеческий фактор. Неверный ввод исходных данных в конечном итоге может привести к неправильной трактовке результатов и, как следствие, к ошибке принятия управленческого решения. В период финансового кризиса особенно актуально внедрение системы оптимизации маркетинговых и других издержек, решение этой задачи может принести значительную выгоду бизнесу уже в ближайшей перспективе. Литература 1. Кукукина И.Г., Астраханцева И.А. Учет и анализ банкротств. М.: Финансы и статистика, 2007. 2. Гончаров М.И., Лемзяков Г.А. Консалтинг в антикризисном управлении. М.: Экономика, 2006. 3. Астахов В.П. Анализ финансовой устойчивости фирмы и процедуры, связанные с банкротством. М.: Ось-89, 1995. 4. Кудинов А., Сорокин М. Решаем задачу: получить отдачу с каждого рубля, вложенного в рекламу. 2009. URL: http://rarus.ru (дата обращения: 31.08.2009). 5. Ван Хорн Дж.К. Основы управления финансами. М.: Финансы и статистика, 1996. 6. Герчикова И.Н. Менеджмент. М.: ЮНИТИ, 1995. |

| Permanent link: http://swsys.ru/index.php?id=2452&lang=en&page=article |

Print version Full issue in PDF (4.03Mb) Download the cover in PDF (1.25Мб) |

| The article was published in issue no. № 1, 2010 |

Perhaps, you might be interested in the following articles of similar topics: